1. 发行概况

发行定价

每股發售股份7.62港元

发行股份详情

| 项目 | 股份数量 | 占比 |

|---|---|---|

| 发行总股份数 | 160,619,000股發售股份 | 100% |

| 香港公开发售股份数 | 16,062,000股發售股份 | 10% |

| 国际配售股份数 | 144,557,000股發售股份 | 90% |

认购一手价格: 一手500股,价值3,848.43港元

1. 商业模式分析

主营业务

杭州群核信息技术有限公司是中国领先的云原生空间设计软件提供商,以「酷家乐」为核心产品,为设计师和企业提供云端3D设计、实时渲染、BIM建模及设计至生产的一体化解决方案。公司采用订阅制商业模式,通过专有GPU集群和AI技术驱动,支持从住宅、商业空间到电商展示、具身AI训练等多种应用场景,并已扩展至国际市场(Coohom覆盖200多个国家和地区)。

收入来源结构

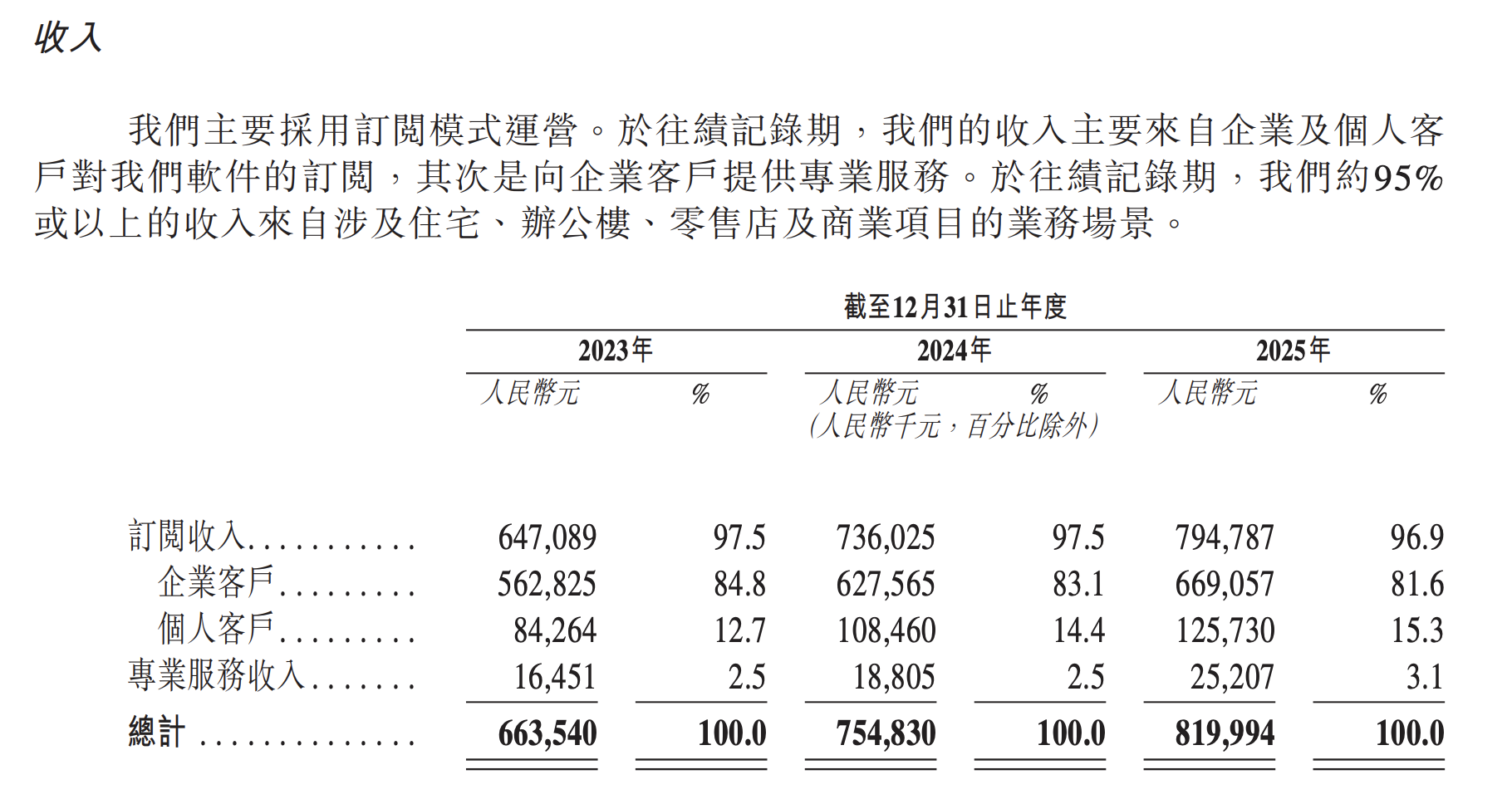

公司收入以软件订阅为主(占整体收入约97%),分为企业客户订阅(约81-85%)和个人客户订阅(约12-15%)两部分;企业客户按账户数量及使用量定价,个人客户则通过免费增值模式转化。此外,公司还提供建模服务、技术部署及客户培训等专业服务(占约2.5-3.1%)。2023-2025年,公司收入从6.64亿元稳步增长至8.20亿元,毛利率由76.8%持续提升至82.2%。

核心竞争力

(1)技术壁垒:拥有超过10,000台高性能GPU组成的专用渲染集群,2K图像平均处理时间仅1.2秒,远低于行业平均水平;

(2)AI+云原生先发优势:作为国内云端空间设计软件的开创者,积累了超过4.79亿个3D模型的海量素材库,AI功能2025年生成约25亿张图片; (3)市场领导地位:按2024年收入计位居中国空间设计软件市场第一,市占率23.2%;

(4)全链路覆盖能力:从设计、可视化到生产(CAM/BIM)的端到端价值链整合,支持设计数据直接转化为生产指令;

(5)高效的PLG增长模式:月均活跃用户约250万,大客户净收入留存率达109%,付费个人用户转换率持续提升至9.6%。

市场地位

根据弗若斯特沙利文数据,公司是中国最大的空间设计软件提供商,2024年市场份额约23.2%。公司在云端空间设计软件领域处于绝对领先地位,产品覆盖住宅、商业、工业设计及电商等多元场景,并通过SpatialVerse平台拓展至具身AI训练、AR/VR等新兴虚拟空间市场。中国空间设计软件市场2024年规模为33亿元人民币,预计2029年达66亿元,复合增长率14.9%;全球市场同期预计从190亿元增至336亿元。

增长潜力

行业增长潜力显著,主要驱动力包括:

(1)云端化趋势:中国云端空间设计软件市场预计以18.9%的复合增长率快速渗透(2024-2029);

(2)AI技术融合:AIGC、实时渲染等技术持续提升设计效率,预计带动行业智能化升级;

(3)应用场景拓展:电商虚拟展示、具身智能机器人训练、AR/VR等新兴需求快速增长,SpatialVerse等新业务2024年已贡献3.4百万元收入;

(4)全球化扩张:Coohom针对韩国、东南亚、美国、日本等市场本地化运营,海外订阅收入2023-2025年复合增长超35%;(5)CAM/BIM功能升级推动从设计到智能制造的数字化转型,市场空间进一步打开。2025年公司已实现经调整净利润57.1百万元,展现良好的盈利拐点特征。

2. 企业文化

管理层背景

公司管理层以技术背景为核心,三位联合创始人黄晓煌、陈航、朱皓均拥有美国伊利诺伊大学厄巴纳-香槟分校计算机科学硕士学位,曾在NVIDIA、Amazon、Microsoft等国际科技公司任职,具备深厚的技术研发经验。CFO沈倍拥有超过20年投资和金融行业经验,曾任职于高盛、J.P. Morgan等国际投行。董事会引入GGV Capital和IDG资本等顶级投资机构背景的非执行董事,以及来自腾讯、金山办公等企业背景的独立非执行董事,整体呈现技术+金融+资本多元化的治理结构。

员工激励机制

公司建立了多层次的薪酬福利体系,包括固定薪金、津贴及实物福利、绩效花红、酌情花红、退休福利计划供款等短期激励,并以股份为基础的付款作为长期股权激励手段。招股书披露存在首次公开发售前股权激励计划,董事及五名最高薪酬人士的薪酬总额在2023-2025年间保持稳定水平,体现了公司对核心人才的重视和保留机制。

核心价值观

公司秉承’开放共赢’的理念,强调科技创新不应局限于自身发展,而应通过链接全产业生态伙伴实现价值共创。致力于赋能AI进入物理世界,将科技与想象力结合,体现了技术普惠和生态协同的核心价值主张。同时强调物理正确性和技术深度,体现在三大底层能力(渲染、CAD、空间大模型)的持续投入上。

组织结构

公司建立了规范的现代化企业治理架构,董事会由9人组成包括4名执行董事、2名非执行董事及3名独立非执行董事,形成科学决策与有效监督的平衡。董事会下设审核委员会、薪酬委员会和提名委员会三个专业委员会,委员会主席均由相应领域的专业人士担任。此外,公司制定并执行董事会成员多元化政策,在性别、技能、年龄、专业经验等多维度进行考量,体现出专业化、规范化的治理特点。

团队稳定性

核心管理团队高度稳定,三位联合创始人自2011年共同创业以来,十年如一日共同推动公司发展,均在2013年7月正式加入董事会并担任核心管理职务,显示出极强的团队凝聚力和共同愿景。CFO沈倍于2019年加入,进一步完善管理团队。两位非执行董事符绩勋和谭之谦分别代表GGV Capital和IDG资本,于2021年和2024年加入,体现了长期投资机构的战略支持。整体而言,公司核心团队稳定,组织梯队完善。

3. 创始人基本情况

创始人背景

三位联合创始人黄晓煌(41岁)、陈航(39岁)、朱皓(40岁)均拥有顶尖学术背景,均毕业于浙江大学、清华大学及美国伊利诺伊大学厄巴纳-香槟分校计算机科学硕士,具备深厚的技术研发能力。黄晓煌曾任NVIDIA软件工程师,负责CUDA软件开发,在软件及工程行业拥有逾14年经验;陈航专注于业务营运及管理;朱皓曾任职于Amazon和Microsoft担任软件工程师,在软件和工程行业拥有逾15年经验,现负责技术研发管理。三位创始人在视觉计算及云服务领域积累了丰富的国际技术企业经验。

过往创业经历

三位创始人于2011年共同创办群核信息技术有限公司,起初专注于3D云设计平台酷家乐的研发运营,公司从云渲染技术切入家居设计行业,逐步发展为覆盖家居、建筑、房产等领域的空间智能解决方案提供商。公司经历了从初创到成为SaaS行业龙头企业的成长历程,期间获得IDG、高瓴资本、GGV Capital、顺为资本等多家知名投资机构的多轮融资支持。

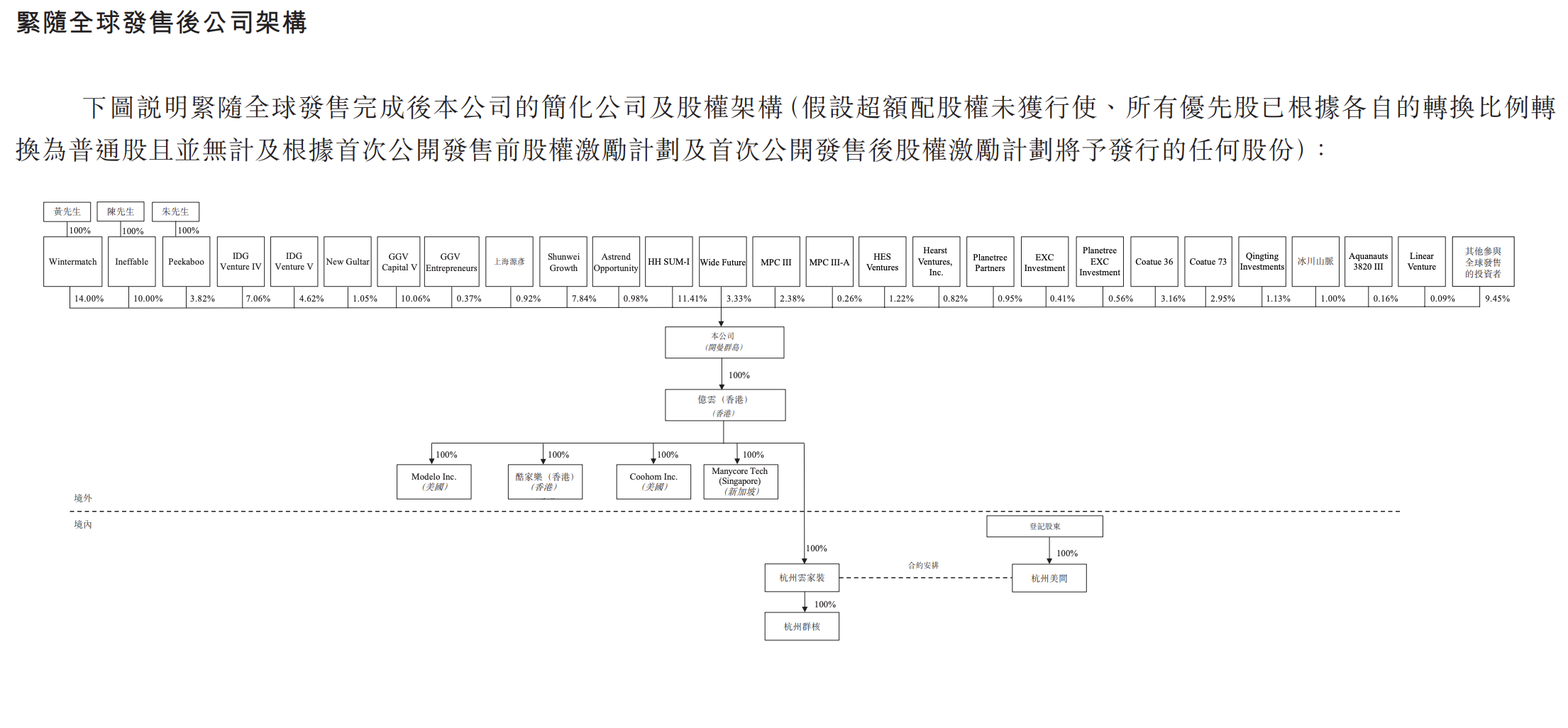

股权结构

上市后,黄晓煌通过Wintermatch International Limited持有约14%股权,陈航通过Ineffable International Limited持有约10%股权,两位创始人合计控制约24%股权。主要机构投资者包括IDG资本(持股约11.68%)、高瓴资本(持股约11.41%)、GGV Capital(持股约10.43%)、顺为资本(持股约7.84%)及Coatue(持股约6.11%)等知名风投机构,股权结构相对分散但机构投资者持股比例较高。

股权激励计划

公司已建立首次公开发售前股权激励计划(pre-IPO share incentive plan),通过股权激励吸引和留住核心人才。根据招股书披露,董事及高级管理层成员获取以股份为基础的付款作为薪酬组成部分,截至2023年、2024年及2025年已付董事薪酬总额分别约为人民币9.4百万元、8.3百万元及9.7百万元,股权激励已成为管理层薪酬的重要组成部分。

控制权评估

三位联合创始人通过一致行动安排及双层股权结构(可能)保持对公司的控制权。黄晓煌担任董事长把握战略方向,陈航作为CEO负责日常运营管理,朱皓作为CTO主导技术研发,形成分工明确的创始团队治理结构。尽管机构投资者持股比例较高,但创始团队通过董事会席位及管理权限保持着对公司战略和运营的实际控制权,三位创始人均进入董事会担任执行董事职务。

4. 财务状况分析

近3年收入/利润趋势

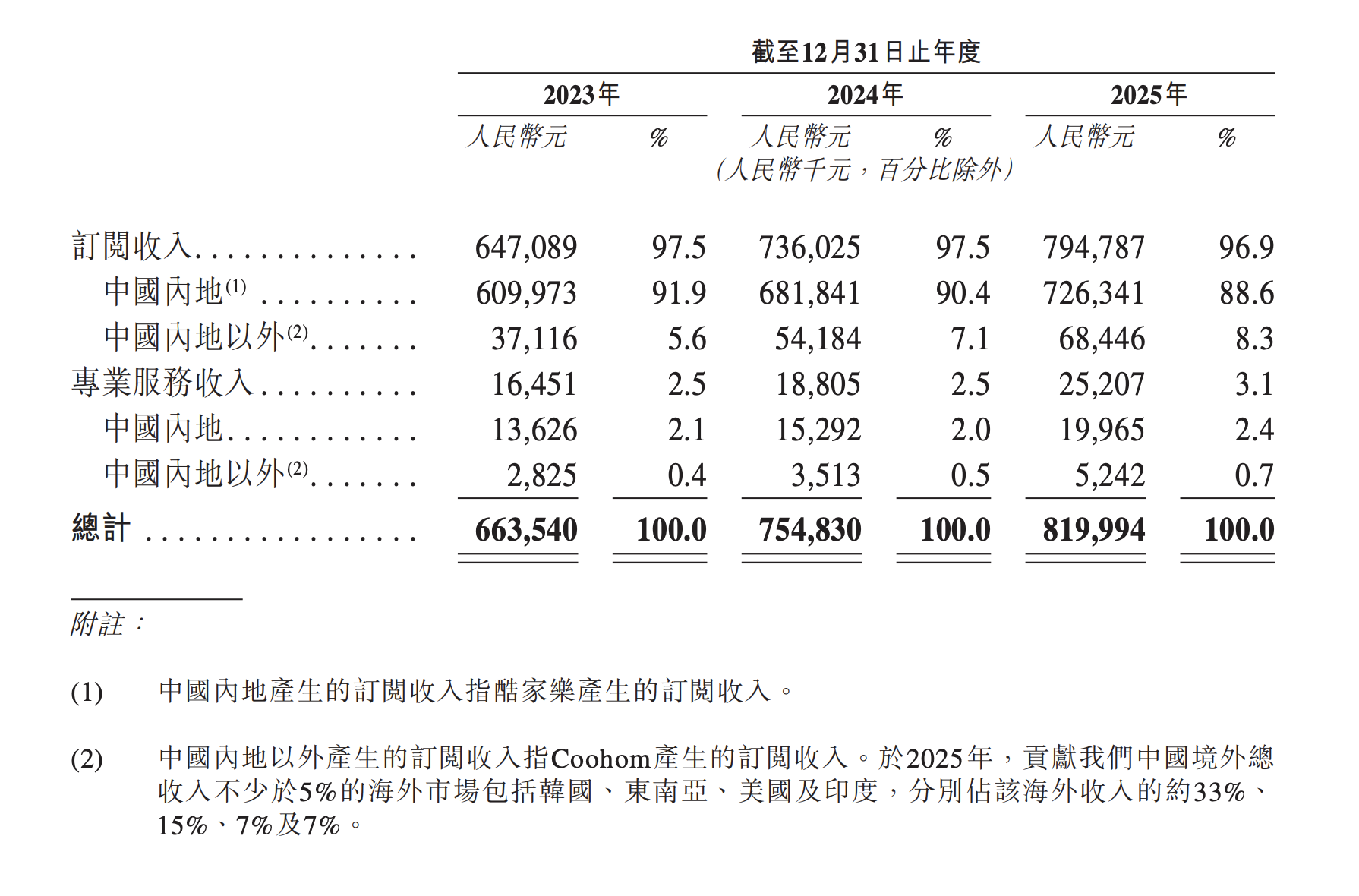

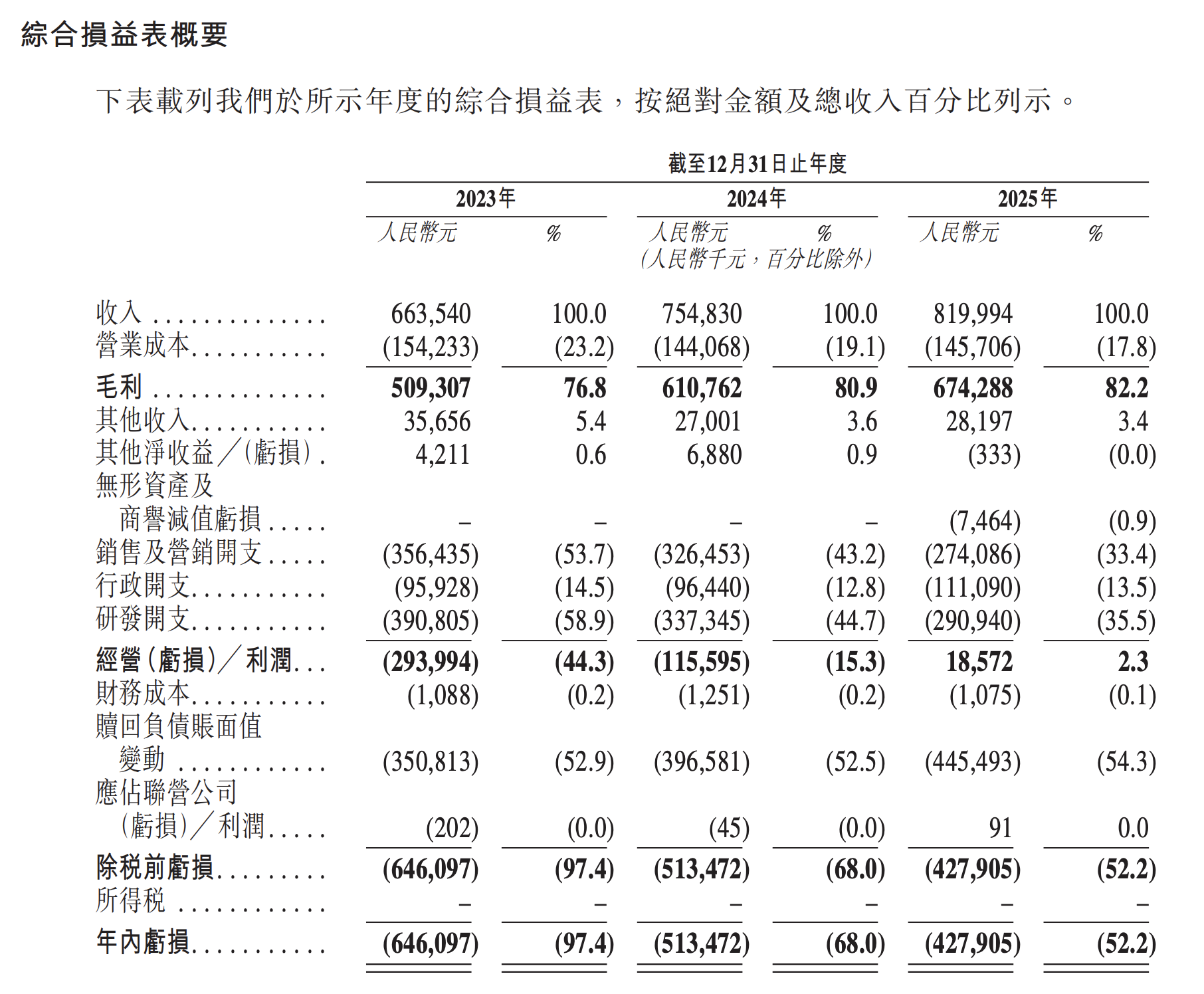

公司收入呈现稳健增长态势,从2023年的人民币6.635亿元增长13.8%至2024年的人民币7.548亿元,再增长8.6%至2025年的人民币8.200亿元。收入增长主要由订阅收入驱动,占总收入的97%左右,其中企业客户订阅收入贡献超过80%。值得注意的是,个人客户订阅收入占比持续提升,从2023年的12.7%上升至2025年的15.3%,每名个人客户订阅收入从人民币216元增长至302元,显示出客户付费升级和付费能力提升的趋势。国际业务收入占比从6.0%提升至9.0%,海外扩张战略初见成效。整体收入增速有所放缓(从13.8%降至8.6%),可能与宏观经济环境及客户拓展策略调整有关。

公司净利润亏损逐年收窄,年内亏损从2023年的人民币6.461亿元减少20.5%至2024年的人民币5.135亿元,再减少16.7%至2025年的人民币4.279亿元。剔除股份支付及可转换可赎回优先股公允价值变动等非现金项目后,经调整净利(Non-IFRS)从2023年亏损2.419亿元大幅改善,2024年亏损收窄至7000万元,并于2025年实现扭亏为盈,录得经调整净利润5710万元,标志着公司正式进入盈利阶段。毛利率持续提升,从2023年的76.8%上升至2024年的80.9%,再升至2025年的82.2%,主要得益于成本效益策略的实施和运营效率的提升。

公司净利润亏损逐年收窄,年内亏损从2023年的人民币6.461亿元减少20.5%至2024年的人民币5.135亿元,再减少16.7%至2025年的人民币4.279亿元。剔除股份支付及可转换可赎回优先股公允价值变动等非现金项目后,经调整净利(Non-IFRS)从2023年亏损2.419亿元大幅改善,2024年亏损收窄至7000万元,并于2025年实现扭亏为盈,录得经调整净利润5710万元,标志着公司正式进入盈利阶段。毛利率持续提升,从2023年的76.8%上升至2024年的80.9%,再升至2025年的82.2%,主要得益于成本效益策略的实施和运营效率的提升。

盈利能力

公司展现出卓越的盈利能力特征,毛利率高达82%以上,远高于传统软件行业水平,体现了云原生SaaS模式的高边际贡献特性。订阅服务毛利率从2023年的77.6%提升至2025年的83.0%,其中企业客户订阅毛利率达82.5%,个人客户订阅毛利率高达85.9%。经调整净利率从2023年的-36.5%大幅改善至2025年的+7.0%,显示经营杠杆效应开始显现。研发费用率从58.9%降至35.5%,销售及营销费用率从53.7%降至33.4%,反映出规模效应和运营效率提升的双重作用。公司2025年实现经营利润1857万元,标志着主营业务进入收获期。

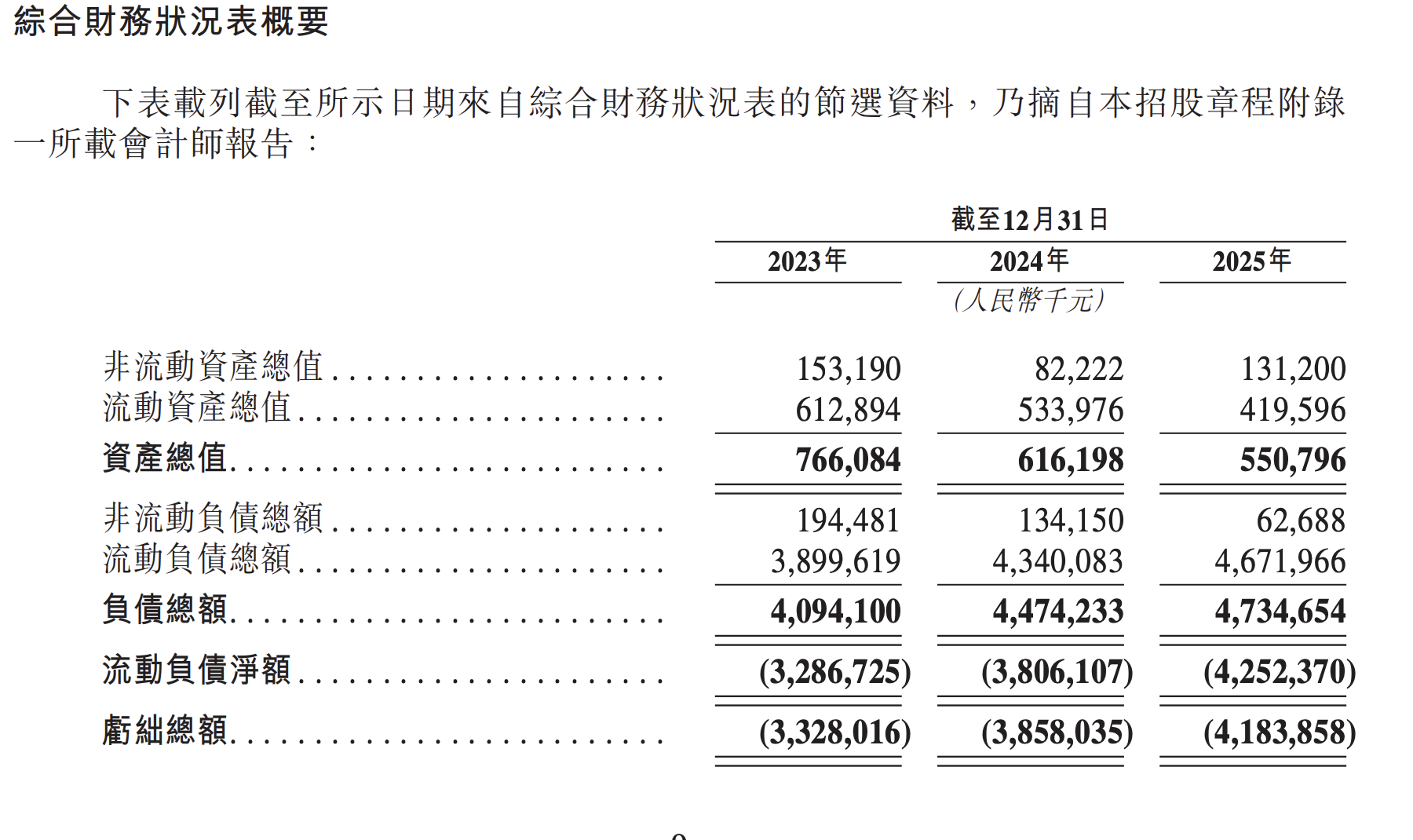

资产负债结构

公司资产负债结构呈现特殊形态,总资产从2023年的人民币7.661亿元降至2025年的5.508亿元,主要由于赎回负债(即可转换可赎回优先股)随估值提升而持续增加。截至2025年12月31日,赎回负债高达40.915亿元,导致总权益负数(累计亏损)达-41.839亿元。流动负债净额为42.524亿元,主要由赎回负债和递延收入构成。需注意的是,该优先股将于上市时自动转换为普通股,届时赎回负债将从负债重分类为权益,资产负债结构将大幅改善。公司持有现金及现金等价物3.569亿元,定期存款7270万元,短期流动性尚可。

现金流状况

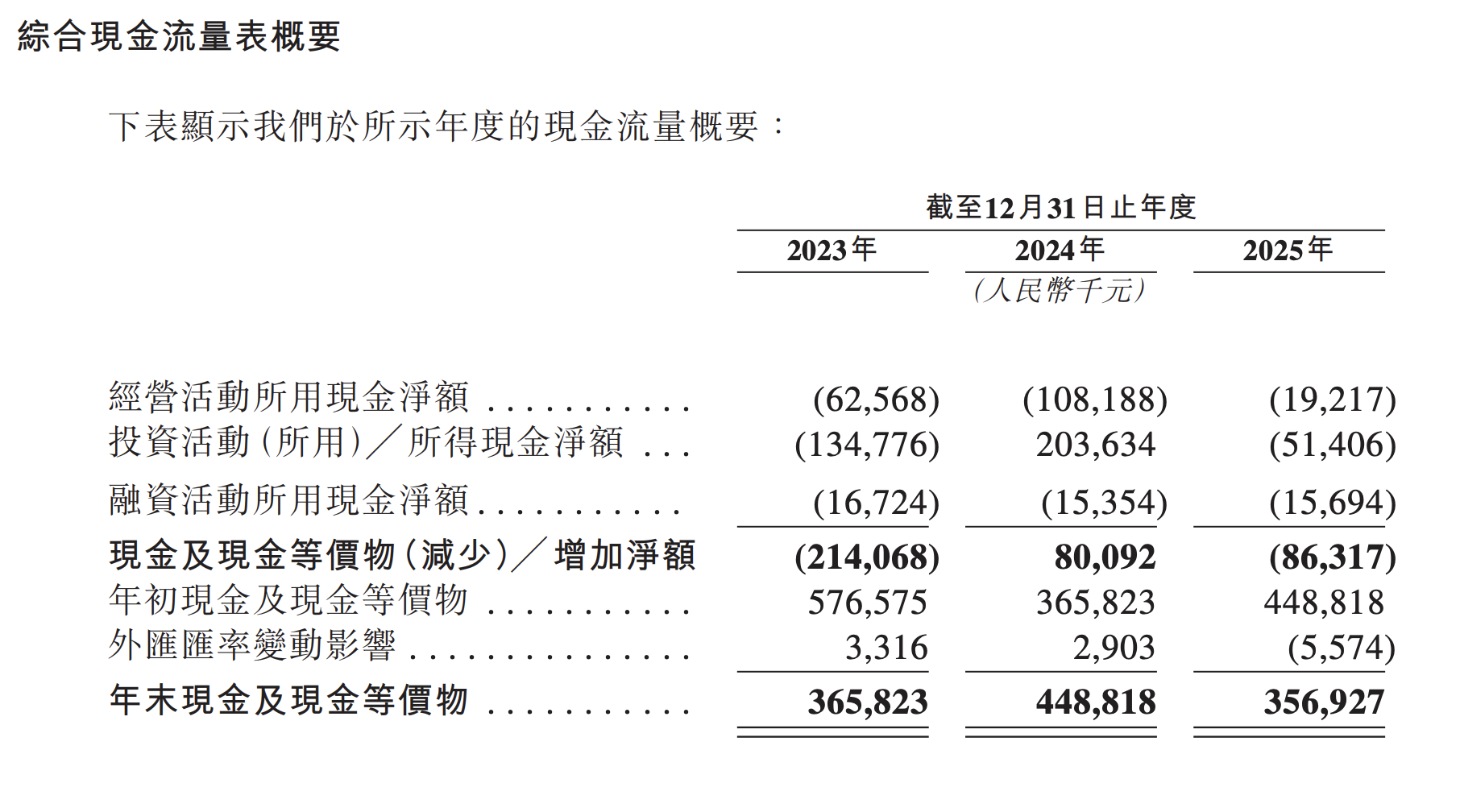

公司经营活动现金流持续改善,净流出从2023年的人民币6266万元收窄至2024年的1.082亿元,2025年进一步大幅改善至仅流出1922万元,显示核心业务造血能力显著增强。投资活动现金流2024年为净流入2.036亿元,主要由于赎回理财产品;2025年转为净流出5141万元。融资活动现金流持续为负,主要用于租赁负债还款和上市开支。公司现金消耗速度明显放缓,配合约5.2亿元现金储备及10亿元已承诺银行授信额度,短期内流动性风险可控。递延收入从6.171亿元降至5.101亿元,反映出订阅周期缩短的战略调整。

估值合理性

以发行价7.62港元计算,公司市值约为12.24亿港元(约合11.26亿元人民币)。基于2025年经调整净利润5710万元计算,静态市盈率约19.7倍;基于2025年收入8.20亿元,市销率约1.37倍。考虑到公司作为中国领先的云原生空间设计软件提供商的市场地位,持续改善的盈利能力和82%以上的毛利率,以及AI技术驱动的发展潜力,当前估值处于合理区间。然而,公司仍处于战略性亏损收窄阶段,收入增速放缓至8.6%,净收入留存率从106.1%降至98.6%,显示客户留存面临一定压力。上市后优先股转换对资本结构的改善值得期待,但投资者需关注订阅模式转型的执行效果及国际业务扩张带来的增量贡献。

5. 基石投资情况

基石投资者名单列表

| 序号 | 投资者名称 | 认购金额(百万美元) | 股份数量 | 占发售股份比例 | 占股本比例 |

|---|---|---|---|---|---|

| 1 | 泰康人寿保险有限责任公司 | 13,000,000 美元 (约101.88百万港元) | 14,208,500股 (按中位价计算) | 8.85% (占发售股份,下限)/ 8.32% (占发售股份,上限) | 0.84% (占股本,下限)/ 0.79% (占股本,上限) |

| 2 | 阳光人寿保险股份有限公司 | 10,000,000 美元 (约78.37百万港元) | 10,929,500股 (按中位价计算) | 6.80% (占发售股份,下限)/ 6.40% (占发售股份,上限) | 0.64% (占股本,下限)/ 0.60% (占股本,上限) |

| 3 | 广发基金管理有限公司及广发国际资产管理有限公司 | 8,000,000 美元 (约62.69百万港元) | 8,743,500股 (按中位价计算) | 5.44% (占发售股份,下限)/ 5.12% (占发售股份,上限) | 0.51% (占股本,下限)/ 0.48% (占股本,上限) |

| 4 | REDWOOD ELITE LIMITED | 8,000,000 美元 (约62.69百万港元) | 8,743,500股 (按中位价计算) | 5.44% (占发售股份,下限)/ 5.12% (占发售股份,上限) | 0.51% (占股本,下限)/ 0.48% (占股本,上限) |

| 5 | Mirae Asset Securities Co., Ltd. | 5,000,000 美元 (约39.18百万港元) | 5,464,500股 (按中位价计算) | 3.40% (占发售股份,下限)/ 3.20% (占发售股份,上限) | 0.32% (占股本,下限)/ 0.30% (占股本,上限) |

| 6 | 雾凇资本有限公司 | 5,000,000 美元 (约39.18百万港元) | 5,464,500股 (按中位价计算) | 3.40% (占发售股份,下限)/ 3.20% (占发售股份,上限) | 0.32% (占股本,下限)/ 0.30% (占股本,上限) |

| 7 | Hesai Hong Kong Limited | 3,000,000 美元 (约23.51百万港元) | 3,278,500股 (按中位价计算) | 2.04% (占发售股份,下限)/ 1.92% (占发售股份,上限) | 0.19% (占股本,下限)/ 0.18% (占股本,上限) |

| 8 | 国惠(香港)控股有限公司 | 3,000,000 美元 (约23.51百万港元) | 3,278,500股 (按中位价计算) | 2.04% (占发售股份,下限)/ 1.92% (占发售股份,上限) | 0.19% (占股本,下限)/ 0.18% (占股本,上限) |

| 9 | 华营建筑集团控股有限公司 | 3,000,000 美元 (约23.51百万港元) | 3,278,500股 (按中位价计算) | 2.04% (占发售股份,下限)/ 1.92% (占发售股份,上限) | 0.19% (占股本,下限)/ 0.18% (占股本,上限) |

合计认购金额及比例

58,000,000 美元 (约454.5百万港元,按中位价折算约396.3百万港元) 39.47% (占发售股份,假设发售价7.17港元且超额配股权未行使)/ 37.14% (占发售股份,上限价)/ 42.11% (占发售股份,下限价)

锁定期安排

标准6个月锁定期(基石投资者认购的股份将于公司股份在联交所开始买卖日起计6个月内受到限制)

投资者背景分析

- 机构投资者分类:

- 保险资金:泰康人寿保险有限责任公司、阳光人寿保险股份有限公司

- 特点:两大保险机构合计认购21,000,000美元,占基石投资总额的36.2%,反映保险资金对公司长期发展前景的认可。泰康保险集团为综合性保险金融企业,阳光保险集团为香港上市公司,两家均为国内知名保险集团。

- 公募基金/资产管理机构:广发基金管理有限公司及广发国际资产管理有限公司、REDWOOD ELITE LIMITED、雾凇资本有限公司

- 特点:三家专业投资机构合计认购21,000,000美元。其中广发基金为国内头部公募基金,由广发证券控股;Redwood为弘毅投资旗下平台,代表弘毅资本进行投资;雾凇资本为香港持牌资管机构。反映专业机构投资者对公司估值和业务模式的认可。

- 产业投资者/战略投资者:Hesai Hong Kong Limited

- 特点:禾赛科技为公司的供应商,通过旗下Hesai HK参与基石投资,体现产业链上下游的协同合作及对公司业务的信心。禾赛科技为激光雷达解决方案全球领导者,在纳斯达克和港交所双重上市。

- 国际机构投资者:Mirae Asset Securities Co., Ltd.

- 特点:Mirae Asset为韩国最大投资银行之一,在韩国交易所上市,代表国际机构投资者对公司价值的认可,有助于提升公司在国际资本市场的知名度。

- 国有企业/政府背景投资者:国惠(香港)控股有限公司

- 特点:国惠香港由山东省人民政府国有资产监督管理委员会间接控制,体现国有资本对公司发展的支持,具有政策层面的背书效应。

- 同业上市公司:华营建筑集团控股有限公司

- 特点:华营建筑为香港上市公司,为历史悠久的总承建商。其认购可能基于对公司业务模式及未来发展潜力的认可。

- 保险资金:泰康人寿保险有限责任公司、阳光人寿保险股份有限公司

战略价值评估

- 总体评估:基石投资者阵容强大且多元化,涵盖保险资金、公募基金、私募股权、产业投资者、国际机构、国企及同业上市公司,合计认购5,800万美元,占发售股份比例37%-42%,体现资本市场对公司业务模式和发展前景的高度认可。

- 主要优势:

- 投资者结构多元:保险资金(36.2%)、专业资管机构(36.2%)、产业投资者(5.2%)、国际投资者(8.6%)、国企背景(5.2%)、同业公司(5.2%),形成多层次投资格局

- 认购比例较高:基石投资占发售股份约37%-42%,为IPO提供较强的价格支撑和流动性保障

- 产业协同效应:禾赛科技作为供应商参与认购,体现上下游产业链的战略合作

- 保险资金青睐:两家大型保险机构合计认购3,600万美元,反映机构长线资金对公司估值的认可

- 国际资本认可:韩国Mirae Asset参与认购,提升公司国际知名度

- 无董事会席位:基石投资者均不谋求董事会席位,不影响公司治理结构

- 关注事项:

- 锁定期较短:标准6个月锁定期,可能在上市初期解禁后面临较大抛售压力

- 无超额认购保证:基石投资者仅保证按发售价分配股份,未涉及任何优先权或特殊安排

- 独立第三方确认:所有投资者均被确认为独立第三方,但广发基金与泰康、阳光在人寿保险领域可能存在业务关联

- 供应商持股风险:禾赛科技作为核心供应商持股,可能引发业务独立性和关联交易方面的监管关注

- 价格敏感度:基石投资按美元计价但以港元结算,汇率波动可能影响实际投资成本

- 综合结论:基石投资者阵容整体质量较高,多元化的投资者结构体现了市场对公司云设计SaaS平台业务模式及家居行业数字化转型前景的认可。保险资金的积极参与尤其值得关注,反映专业机构对公司长期价值的看好。建议关注上市后基石解禁期的股价表现及供应商持股可能带来的业务协同或潜在关联交易问题。

6. 风险信号

业务层面风险

公司面临严重的持续亏损问题,2023-2025年累计净亏损超15亿元,且经营现金流连续三年为负;客户留存率呈下滑趋势,整体净收入留存率从106.1%降至98.6%,客户留存率从61.2%降至58.4%;收入增长明显放缓,从13.8%降至8.6%;高度依赖中国单一市场(贡献超91%收入),且面临激烈的市场竞争,特别是AI生成设计工具的兴起对传统设计软件形成替代威胁。

财务层面风险

公司赎回负债高达40.9亿元且持续增加,主要因优先股公允价值持续攀升;账面显示负债净额及流动负债净额状态;存在大量第三方代付安排(占收入6%以上)涉及合规风险;截至2026年2月底现金仅余1.31亿元,依赖10亿元银行融资维持运营;客户净收入留存率下降至100%以下意味着现有客户收入贡献缩减。

市场层面风险

中国空间设计软件市场受房地产行业低迷影响显著,公司业务与房地产市场高度相关;AI技术快速发展带来替代威胁,开源AI工具日益普及;国际市场竞争加剧,公司海外收入占比不足9%;全球经济不确定性及中美贸易摩擦可能影响跨境业务;公司客户以中小型企业为主,抗风险能力较弱。

监管合规风险

公司使用生成式AI技术面临中国《生成式人工智能服务管理暂行办法》的合规要求,包括算法备案和安全评估;数据隐私及网络安全审查风险,监管机构可能对公司启动审查;VIE架构合规风险,外商投资法规变化可能影响合约安排有效性;跨境数据传输面临多司法管辖区监管要求;部分租赁物业存在产权缺陷。

可能夸大其词的地方

公司声称2025年实现’经调整纯利'5710万元,但实际净亏损仍达4.279亿元,调整项包括大额优先股公允价值变动等非现金项目,实际盈利能力存疑;声称月均活跃用户250万,但个人付费客户数实际下降;渲染能力数据仅截取2025年下半年高峰期表现不代表全年水平;国际扩张描述乐观但实际海外收入占比不足9%;净收入留存率表述混淆计算口径,将包含未付费用户作为分母。

参考资料

本报告由个人分析,仅供参考,不构成任何投资建议。