1. 发行概况

发行定价

每股H股209.88港元

发行股份详情

| 项目 | 股份数量 | 占比 |

|---|---|---|

| 发行总股份数 | 83,348,000股H股 | 100% |

| 香港公开发售股份数 | 8,334,800股H股 | 10% |

| 国际配售股份数 | 75,013,200股H股 | 90% |

认购一手价格: 一手100股H股,价值21,199.67港元

1. 商业模式分析

主营业务

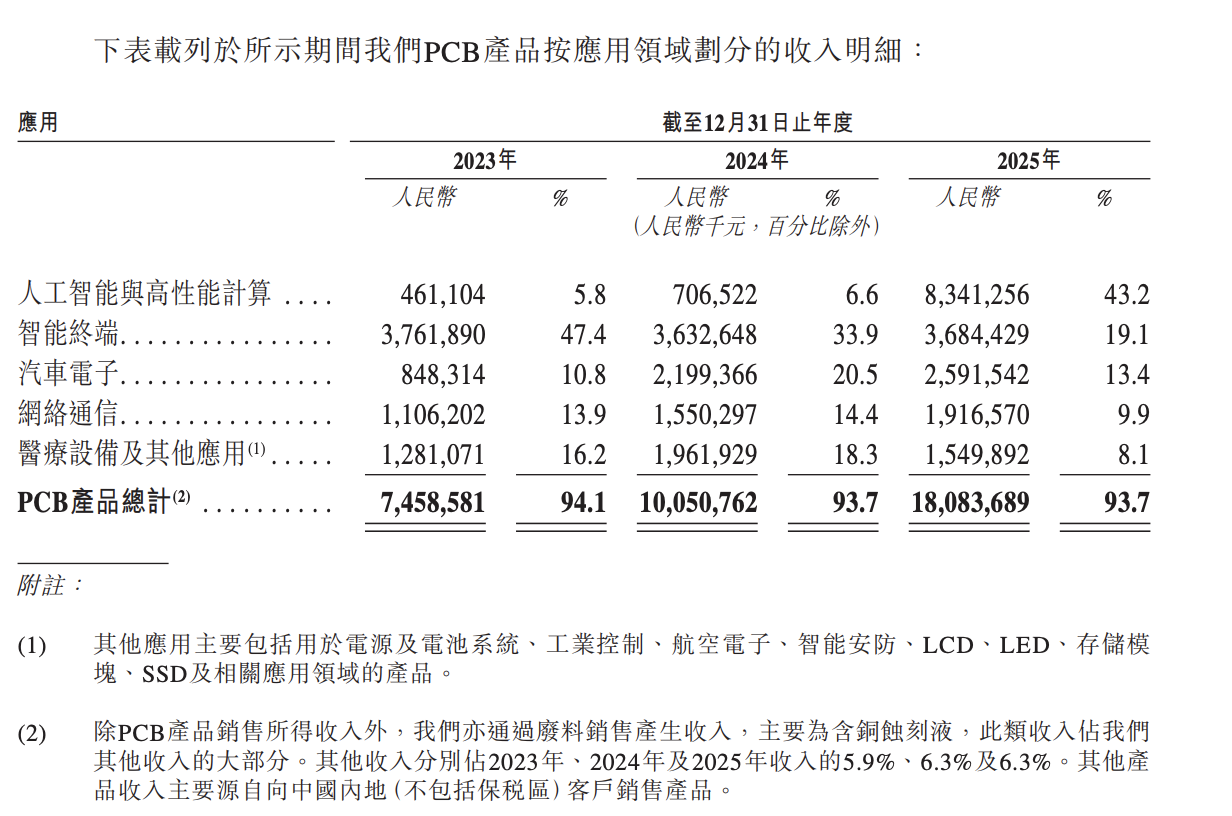

胜宏科技是全球领先的人工智能及高性能计算PCB产品供应商,专注于高阶HDI(高密度互连板)和高多层PCB的研发、生产和销售。公司产品主要应用于AI算力卡、AI服务器、数据中心交换机、通用基板等核心计算基础设施,同时覆盖智能终端、汽车电子、网络通信及医疗设备等领域。以2024年及2025年上半年销售收入计,公司是先进AI及高性能计算PCB产品的主要供应商,核心应用涵盖人工智能算力硬件、新能源汽车及高速网络通信等高增长领域。

收入来源结构

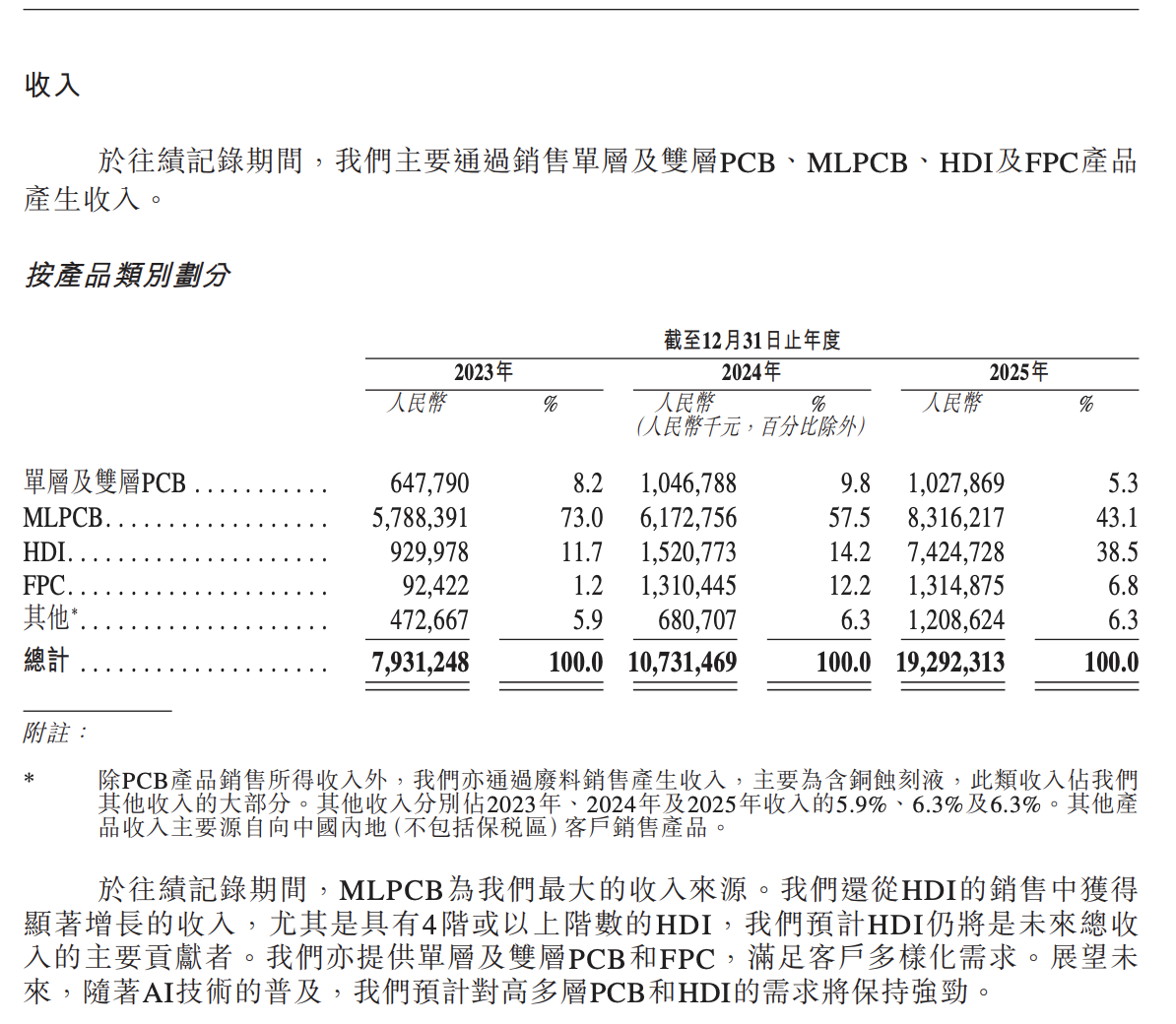

公司收入主要来源于五大应用领域:人工智能与高性能计算、智能终端、汽车电子、网络通信及医疗设备。2025年AI及高性能计算板块收入占比从2024年的6.6%大幅增长至43.2%,成为最大收入来源;智能终端占比19.1%,汽车电子占比13.4%,网络通信占比9.9%,医疗设备及其他占8.1%。PCB产品占总收入约93.7%,其余为废料销售等其他收入。产品结构以高阶HDI和高多层PCB为核心,6阶及以上HDI约占HDI收入的75%,8层以上MLPCB约占52.1%,14层以上占18.6%。

核心竞争力

- 技术领先优势:公司是全球首批实现6阶24层HDI大规模量产的企业,具备10阶30层HDI技术能力,拥有70+层高多层PCB量产能力和100+层技术储备,线宽/线距达40/40μm;2) 规模优势:6阶及以上高阶HDI年产能60万平方米,14层及以上高多层PCB年产能516万平方米,是全球最大生产基地之一;3) 智能化制造:公司是中国PCB行业首批建成智慧工厂的企业,实现全流程自动化和AI算法辅助决策,生产效率行业领先;4) 客户资源优势:与全球AI基础设施领导者、电动汽车龙头、大型云服务商等头部客户建立长期稳定合作;5) 全球化布局:在中国、泰国、越南、马来西亚等地建立生产基地,构建全球化交付网络。

市场地位

以2025年上半年人工智能及高性能计算领域PCB销售收入计,公司以13.8%的市场份额位居全球第一(2024年排名第七,市占率1.7%);在全球高阶HDI PCB市场排名第一;在全球14层及以上高多层PCB市场排名第一。是中国大陆PCB供应商中2025年上半年排名第三。核心客户包括全球AI技术解决方案提供商、大型云服务供应商、数据中心设备OEM、服务器品牌商、一线电动汽车公司和汽车电子供应商、知名智能终端品牌等。2024年营业收入约107亿元人民币,2025年达193亿元,同比增长79.8%,2015-2024年CAGR为26.6%。

增长潜力

AI及高性能计算PCB市场正处于结构性增长机遇期。2024年全球市场规模约60亿美元,预计2029年达150亿美元,年复合增长率20.1%。其中14层及以上高多层PCB市场规模预计从2024年15亿美元增至2029年41亿美元(CAGR 21.8%),高阶HDI从13亿美元增至32亿美元(CAGR 20.3%)。全球AI服务器出货量预计从2024年200万台增至2029年540万台,CAGR超20%。随着AI应用持续扩展,高性能PCB需求将大幅增长。公司提前2-3年布局AI算力相关技术,在新材料、新技术方面做好前沿储备,有望持续巩固市场领导地位。

2. 企业文化

管理层背景

公司核心管理层以创始人陈涛为首,2003年创业至今已逾20年,陈涛具中山大学EMBA背景并获省市多项优秀企业家殊荣,管理层成员普遍年轻力壮(40-53岁),梯队结构合理。值得注意的是,管理层存在家族企业特征——陈涛与妻子刘春兰、弟弟陈勇共同构成核心决策层,这种家族治理模式在中国民营PCB企业中较为常见,有利于决策效率但需注意治理规范性。高管团队引进了国际化人才如Victor Jose Taveras(66岁,前欣兴电子、惠亚集团高管)担任首席技术官,显示公司在技术研发领域有明确的国际化视野。独立非执行董事背景多元,涵盖法律、学术及实业领域,专业配置均衡。

员工激励机制

招股书中关于员工激励机制的披露较为有限,但可观察到以下安排:公司设有薪酬与考核委员会专责董事及高管薪酬政策制定;职工代表董事王海燕的设置体现了员工参与治理的可能;王海燕2020年入职后历任工程处副主任、主任、多层线路板部门主管、2025年1月晋升工程中心总监、8月获任董事,显示公司内部晋升通道畅通。然而,未见明确的股权激励、员工持股计划或长期激励政策披露,这可能是上市后需要完善的方向。

核心价值观

从业务描述及管理层履历可归纳以下核心价值观:技术创新驱动——强调"自主创新",陈涛获2013年广东省推动自主创新杰出企业家称号;高端制造定位——专注高阶HDI、高多层PCB,目标成为AI算力PCB全球第一;绿色智能制造——自诩"中国率先建成智慧工厂、率先实施绿色制造";客户导向——强调与全球顶尖科技企业合作。这些特征显示公司以技术领先和高端客户群为核心竞争力,而非单纯规模扩张。

组织结构

公司建立了规范的上市公司治理架构:董事会9人制(4执行+1非执行+4独立);下设审计、薪酬与考核、提名、策略与投资四个委员会;2025年8月撤销监事会并将职能移交审计委员会,符合公司法修订方向。执行层与董事职责分离清晰,高管团队包括总裁、副总裁(分管销售、生产、技术研发)、首席财务官及公司秘书等完整配置。注意到刘春兰2016年起任非董事,2025年7月调任非执行董事,符合上市规则要求。

团队稳定性

核心团队稳定性极高——创始团队成员陈涛、刘春兰、陈勇自2003年加入至今逾22年;赵启祥2008年加入(17年);周定忠2004年加入(21年);朱国强2008年加入(17年),形成稳定的元老级核心。但需注意:陈勇与陈涛的兄弟关系、刘春兰与陈涛的配偶关系,这种家族化管理模式下,企业对个别核心成员依赖度较高,若关键人员变动可能产生较大影响。近年新引进人才如王辉(2019年)、Victor Taveras(2024年)等,显示有意识地引入外部新鲜血液,但整体团队仍以内部长期服务人员为主。

3. 创始人基本情况

创始人背景

陈涛先生,53岁,为本公司董事长兼执行董事,亦为本公司的创始人。陈先生自2003年1月起担任胜华欣业执行董事,自2006年7月起出任董事长,并于2012年2月至2024年8月期间担任总经理。他于2006年11月毕业于中山大学高级管理人员工商管理硕士(EMBA)项目,行业经验超过20年。他曾荣获多项荣誉,包括2011年"广东省优秀企业家"、2013年"广东省推动自主创新杰出企业家"、2018年"广东省五一劳动奖章"及2018年"全国电子信息行业杰出企业家"。陈先生在电子信息行业具有深厚底蕴,现于本公司多家子公司担任董事职务。

过往创业经历

陈涛先生为本公司的创始人,自2003年起在惠州创办胜华欣业,之后逐步扩展业务至PCB线路板制造领域,历经二十余年发展,将本公司打造成年收入超百亿规模的电子信息企业。期间他带领本公司完成A股上市,并持续推进业务规模扩张与技术升级。

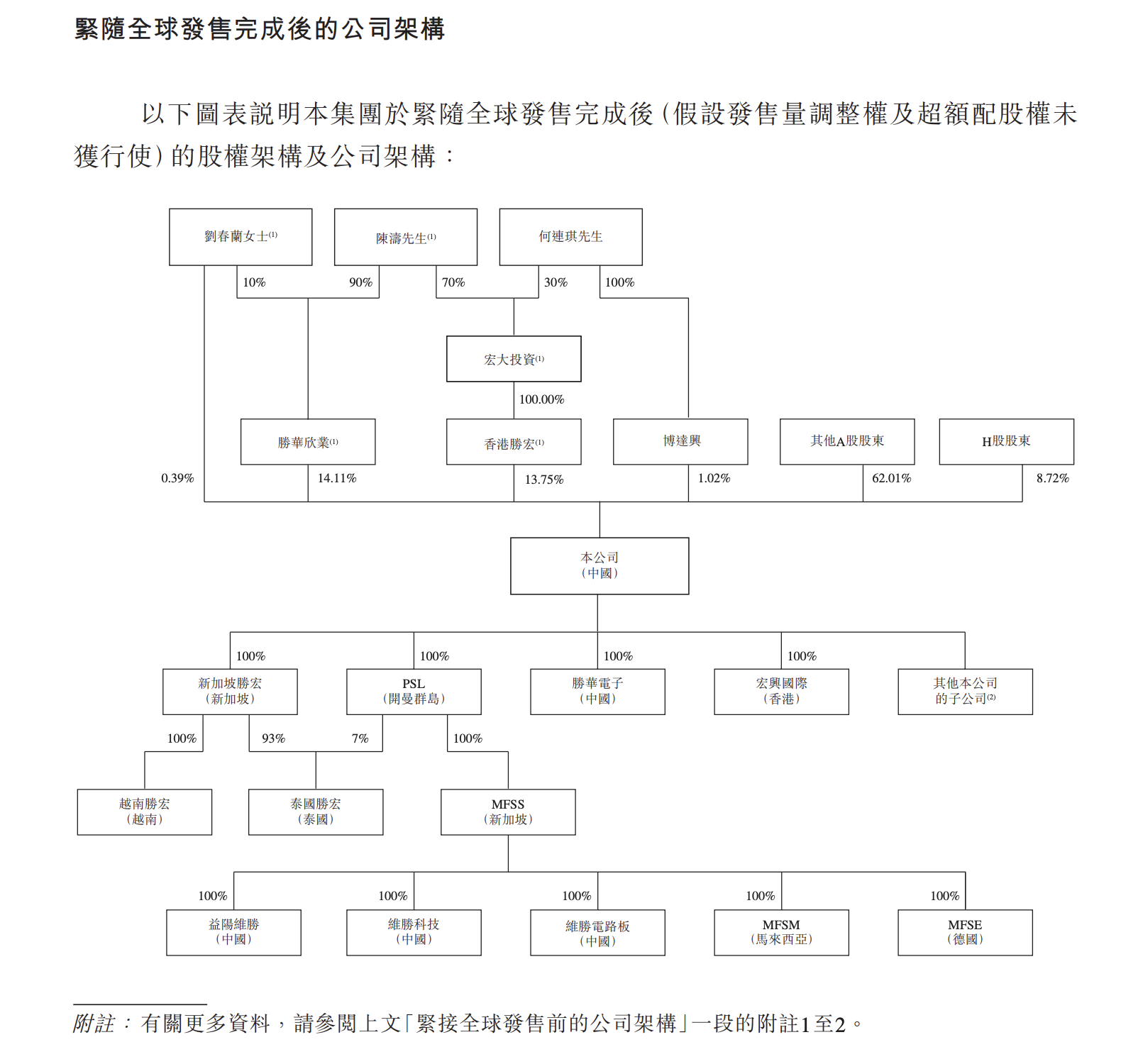

股权结构

本公司为典型的家族企业,控股权高度集中于陈涛家族。根据资料显示,陈涛先生、其配偶刘春兰女士及其兄弟陈勇先生合计持有本公司控股权。此外,刘春兰女士自2011年9月起担任宏大投资总经理,自2012年6月起担任胜华欣业总经理,均体现家族企业的特征。陈涛家族成员在本公司管理层中占据关键席位,形成稳定的家族控制格局。

股权激励计划

招股书中未详细披露具体的股权激励计划内容,仅提及已成立薪酬与考核委员会负责制定董事薪酬政策及评估表现。

控制权评估

陈涛先生作为本公司创始人及控股家族核心成员,对本公司具有极强的控制权。他担任董事长兼执行董事,主导本公司关键业务及经营事务的全面管理、战略规划与决策。其兄弟陈勇担任执行董事兼副总裁,负责销售部;配偶刘春兰担任非执行董事,提供战略建议。三人形成稳定的家族控制结构,确保陈涛先生对本公司的实际控制权。

4. 财务状况分析

近3年收入/利润趋势

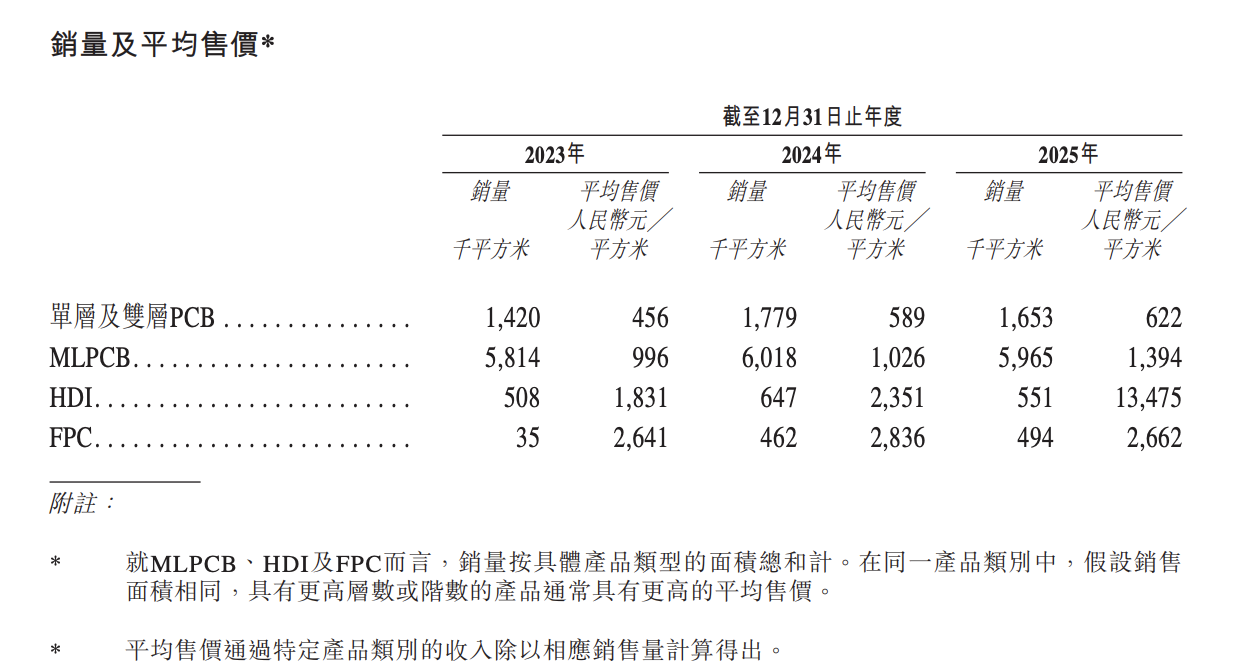

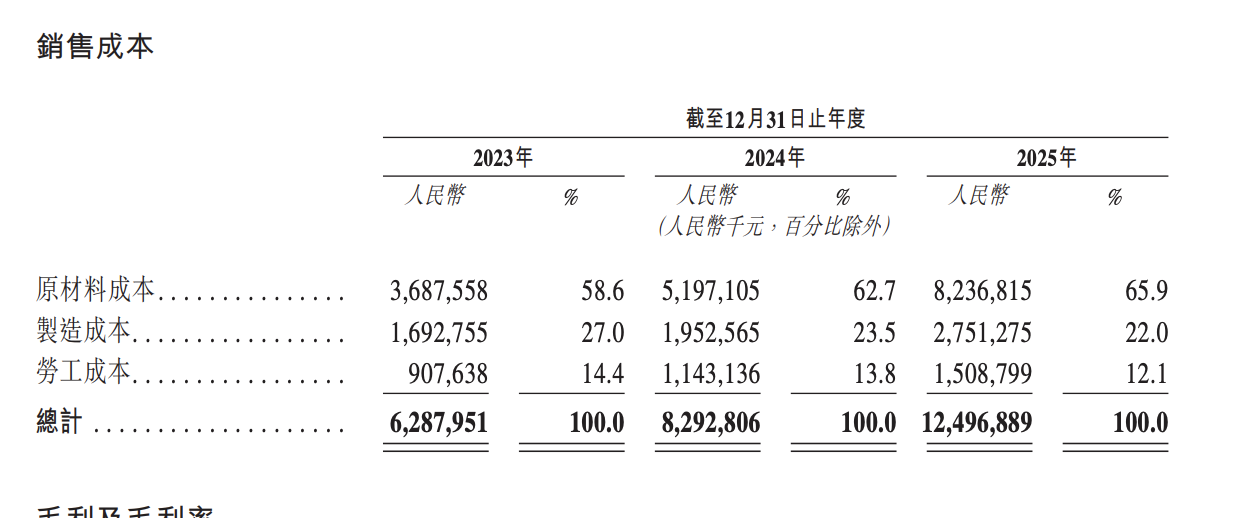

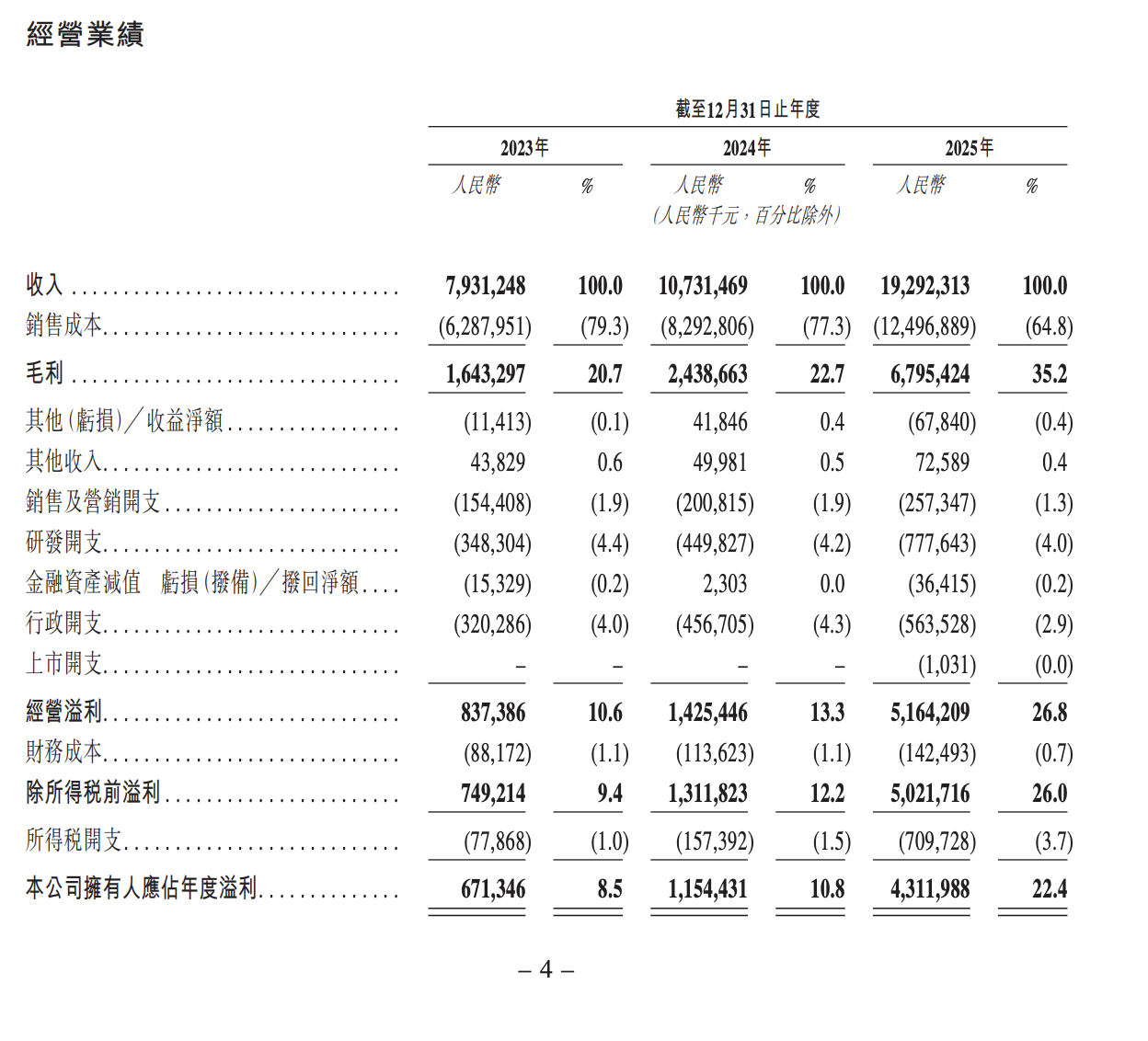

公司收入呈现强劲增长态势,2023-2025年分别为79.31亿元、107.32亿元和192.92亿元,年复合增长率约56%。2024年同比增长35.3%,2025年同比大幅增长79.8%,增速显著加快。这主要由AI及高性能计算领域对高阶HDI和高多层PCB需求爆发式增长驱动,尤其是用于GPU、CPU算力卡的HDI产品需求激增,带动产品平均售价大幅提升(如HDI平均售价从2024年2,351元/平方米飙升至2025年13,475元/平方米)。收入结构亦持续优化,HDI收入占比从2023年11.7%提升至2025年38.5%,成为核心增长引擎。

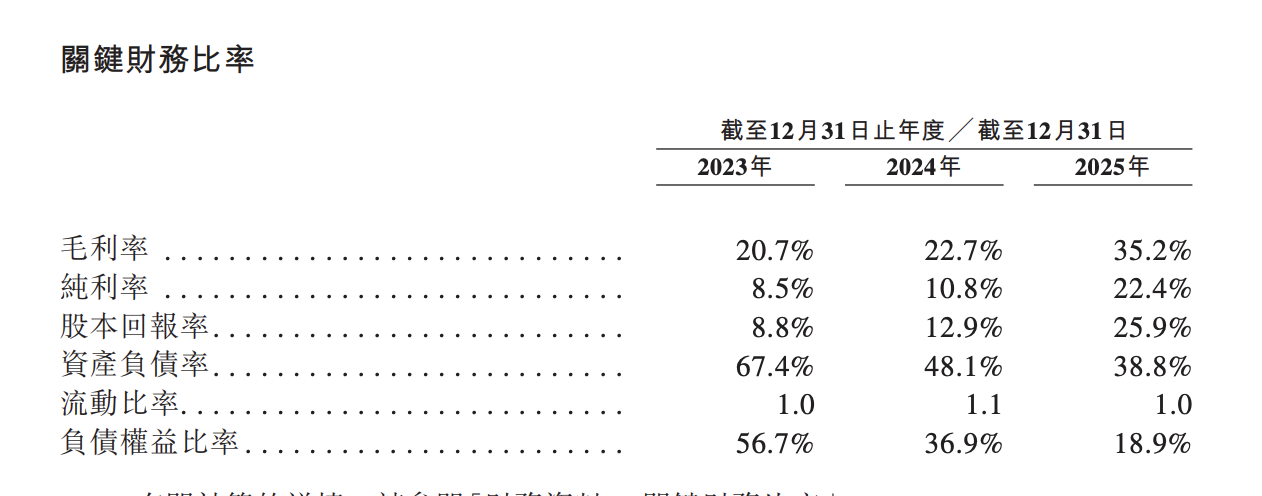

利润增速远超收入增速,呈现爆发式增长。2023-2025年净利润分别为6.71亿元、11.54亿元和43.12亿元,2024年同比增长72.0%,2025年同比飙升273.5%。净利率从2023年8.5%大幅提升至2025年22.4%,提升约14个百分点。利润增长主要受益于:1)高毛利率产品(HDI)占比提升带动综合毛利率从20.7%跃升至35.2%;2)规模效应显现,行政及销售费用率持续下降;3)产能爬坡带来的经营杠杆正效应。2025年HDI毛利率高达43.5%,显著高于传统MLPCB的24.4%,产品结构升级是利润爆发的核心驱动力。

盈利能力

公司盈利能力显著增强且处于行业领先水平。2025年毛利率35.2%、净利率22.4%、ROE 25.9%,各项指标均较2023年大幅改善。分产品看,HDI产品毛利率43.5%最为亮眼,MLPCB为24.4%,单双层PCB为19.9%。高阶HDI(4阶及以上)需求旺盛、价格涨幅显著,是提升整体盈利能力的关键。研发费用率维持在4%左右,虽绝对金额增长但占比稳定,体现了持续投入研发的经营战略。考虑AI服务器PCB的高技术壁垒和产能稀缺性,预计未来1-2年高毛利率水平仍可持续。

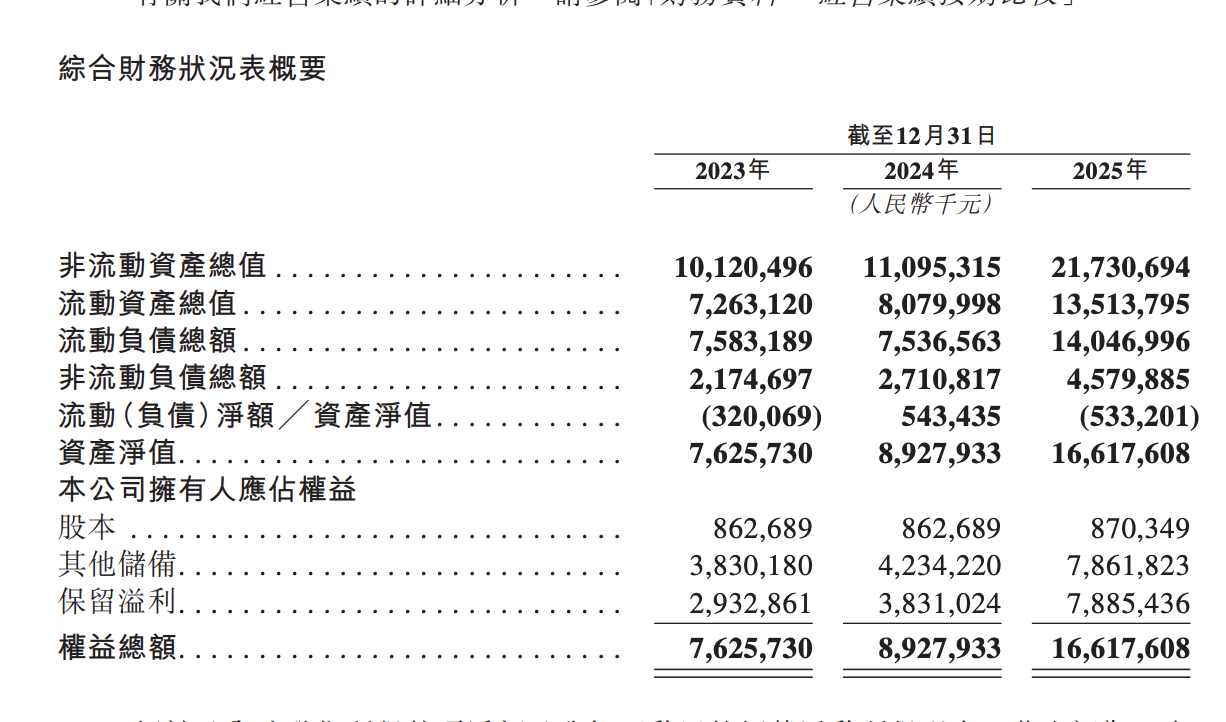

资产负债结构

资产负债结构保持稳健,资产负载率持续下降。2023-2025年总资产分别为173.8亿元、191.8亿元和352.4亿元,净资产分别为76.3亿元、89.3亿元和166.2亿元。资产负债率从2023年67.4%下降至2025年38.8%,负债权益比率从56.7%降至18.9%,财务杠杆水平大幅改善。流动比率维持在1.0左右,2025年出现约5.3亿元流动负债净额,主要因贸易应付款项大幅增加(从54.7亿增至111.4亿)反映对上游供应商话语权增强。值得关注的是,2025年在建工程和固定资产大幅增加(从74.8亿增至128.8亿),资本支出达63.9亿元,显示积极扩产应对AI需求。非流动资产中商誉约11.9亿元,源自收购MFS,减值测试显示缓冲空间充足。

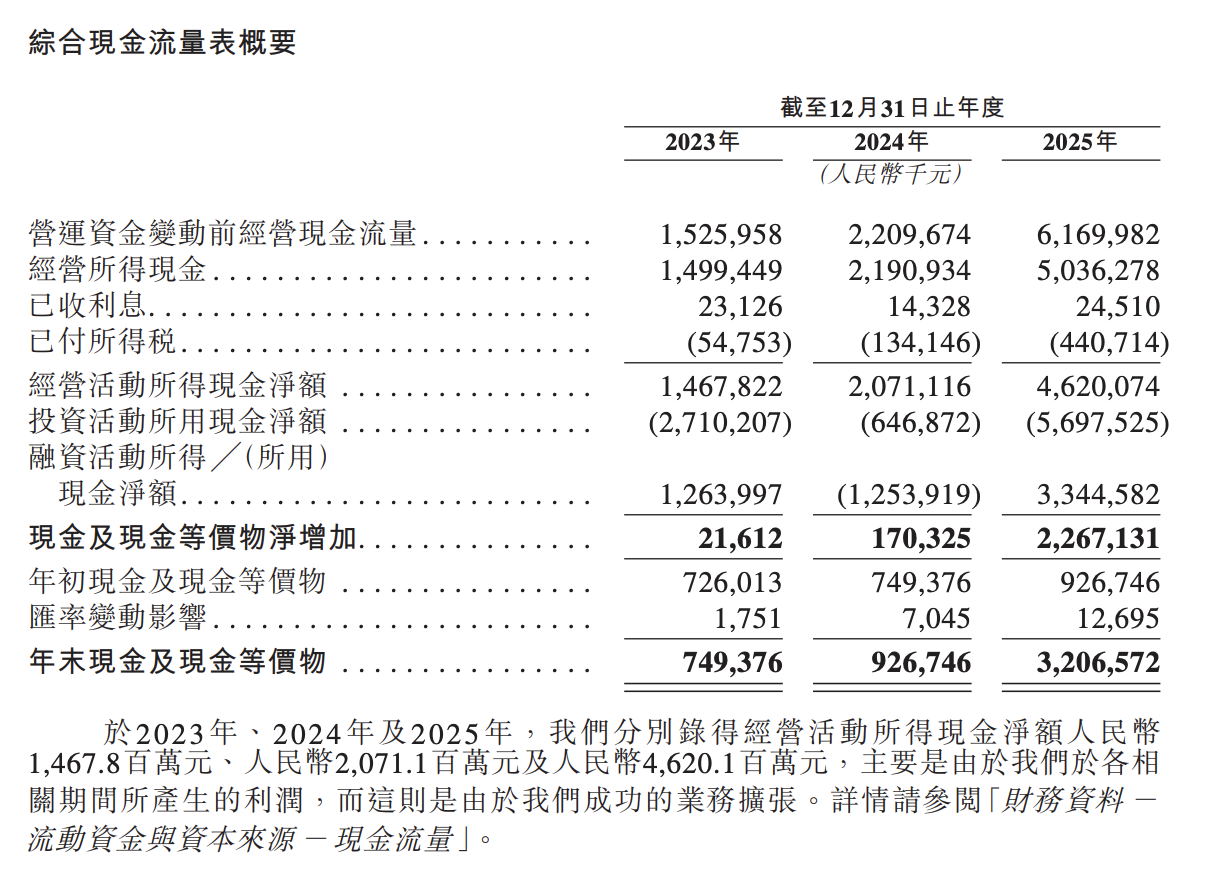

现金流状况

现金流表现强劲且持续改善。2023-2025年经营活动现金流净额分别为14.7亿元、20.7亿元和46.2亿元,呈逐年递增趋势,2025年经营现金流/净利润比率约107%,盈利质量良好。投资活动现金流持续为负,2025年净流出57亿元,主要用于购置设备扩产(资本支出63.9亿元),符合行业特征。融资活动现金流2025年净流入33.4亿元,主要来自银行借款和股权融资。截至2025年末,现金及等价物32.1亿元,较2023年增长328%,资金储备充裕。应收账款周转天数从2024年122天降至2025年93天,显示回款效率提升;存货周转天数维持在75-76天,运营效率稳定。整体现金流状况健康,能够支撑后续产能扩张计划。

估值合理性

按照发行价每股209.88港元计算,假设超额配股权未行使,IPO后市值约349亿港元(约325亿元人民币)。以2025年净利润43.12亿元计算,发行市盈率约7.5倍;若以2026年预期盈利(假设保守增长30%)计算,动态市盈率约5.8倍。估值具有吸引力,原因包括:1)AI服务器PCB赛道稀缺标的,HDI技术壁垒高、供需格局紧张;2)业绩高成长性确认,2025年收入/利润增速均创历史新高;3)毛利率35%+、净利率22%+的盈利能力在行业中处于领先水平;4)资产负债率仅38.8%,财务结构稳健。对比A股及港股同类PCB厂商(如深南电路、鹏鼎控股)通常给予10-15倍PE,该定价存在一定折让。考虑公司正处于AI算力PCB国产替代加速期,建议关注上市后估值修复机会,但需警惕客户集中度较高及原材料价格波动风险。

5. 基石投资情况

基石投资者名单列表

| 序号 | 投资者名称 | 认购金额(百万美元) | 股份数量 | 占发售股份比例 | 占股本比例 |

|---|---|---|---|---|---|

| 1 | CPE Rosewood | 75百万美元 | 2,800,700 | 3.36% | 0.29% |

| 2 | Janchor Fund | 75百万美元 | 2,800,700 | 3.36% | 0.29% |

| 3 | Yunfeng Capital New Alternative Limited | 40百万美元 | 1,493,700 | 1.79% | 0.16% |

| 4 | New Golden Future Limited | 20百万美元 | 746,800 | 0.90% | 0.08% |

| 5 | Deliante | 53百万美元 | 1,979,200 | 2.37% | 0.21% |

| 6 | 香港麦逊 | 50百万美元 | 1,867,100 | 2.24% | 0.20% |

| 7 | MSIP | 35百万美元 | 1,307,000 | 1.57% | 0.14% |

| 8 | Foresight | 30百万美元 | 1,120,300 | 1.34% | 0.12% |

| 9 | HHLRA | 30百万美元 | 1,120,300 | 1.34% | 0.12% |

| 10 | Pinpoint | 30百万美元 | 1,120,300 | 1.34% | 0.12% |

| 11 | 阳光人寿 | 30百万美元 | 1,120,300 | 1.34% | 0.12% |

| 12 | Tanwan | 30百万美元 | 1,120,300 | 1.34% | 0.12% |

| 13 | Tropical Terrain Limited | 30百万美元 | 1,120,300 | 1.34% | 0.12% |

| 14 | 涌容资产管理 | 30百万美元 | 1,120,300 | 1.34% | 0.12% |

| 15 | 惠州惠联 | 28.75百万美元 | 1,073,500 | 1.29% | 0.11% |

| 16 | HK Greenwoods | 25百万美元 | 933,500 | 1.12% | 0.10% |

| 17 | 博时国际 | 20百万美元 | 746,800 | 0.90% | 0.08% |

| 18 | Cloudview | 20百万美元 | 746,800 | 0.90% | 0.08% |

| 19 | 信银投资 | 20百万美元 | 746,800 | 0.90% | 0.08% |

| 20 | 大湾区共同家园 Mega Prime | 12.5百万美元 | 466,700 | 0.56% | 0.05% |

| 21 | 大湾区共同家园 Poly Platinum | 7.5百万美元 | 280,000 | 0.34% | 0.03% |

| 22 | Golden K2 Falcon | 20百万美元 | 746,800 | 0.90% | 0.08% |

| 23 | Infore Capital | 20百万美元 | 746,800 | 0.90% | 0.08% |

| 24 | Metazone | 20百万美元 | 746,800 | 0.90% | 0.08% |

| 25 | MY.Alpha | 20百万美元 | 746,800 | 0.90% | 0.08% |

| 26 | Ovata Capital | 20百万美元 | 746,800 | 0.90% | 0.08% |

| 27 | SR Wealth | 20百万美元 | 746,800 | 0.90% | 0.08% |

| 28 | Ruihua Investment | 20百万美元 | 746,800 | 0.90% | 0.08% |

| 29 | 天弘基金 | 20百万美元 | 746,800 | 0.90% | 0.08% |

| 30 | 叶国富 | 20百万美元 | 746,800 | 0.90% | 0.08% |

| 31 | 奇点资产 | 15百万美元 | 560,100 | 0.67% | 0.06% |

| 32 | 光大理财 | 15百万美元 | 560,100 | 0.67% | 0.06% |

| 33 | Jump Trading | 15百万美元 | 560,100 | 0.67% | 0.06% |

| 34 | 鲁花道生 | 15百万美元 | 560,100 | 0.67% | 0.06% |

| 35 | Mirae Asset | 15百万美元 | 560,100 | 0.67% | 0.06% |

| 36 | 盘京基金 | 15百万美元 | 560,100 | 0.67% | 0.06% |

| 37 | WSOF | 15百万美元 | 560,100 | 0.67% | 0.06% |

| 38 | Black Dragon | 10百万美元 | 373,400 | 0.45% | 0.04% |

| 39 | 华勤新加坡 | 10百万美元 | 373,400 | 0.45% | 0.04% |

合计认购金额及比例

996.75百万美元(约7,812.24百万港元) 44.66%(假设发行量调整权及超额配股权均未获行使)

锁定期安排

基石投资者已同意在H股于联交所开始买卖前就彼等所认购的有关发售股份付款。基石投资者认购的发售股份(全部或部分)可延迟交付,惟须由本公司、联席保荐人及保荐人兼整体协调人全权酌情决定。延迟交付安排是为了促进国际发售的超额分配。

投资者背景分析

- 机构投资者分类:

- 国际知名资产管理公司:CPE Rosewood、Janchor Fund、MSIP、Foresight、Pinpoint、Golden K2 Falcon、Infore Capital、MY.Alpha、Ovata Capital、SR Wealth、Mirae Asset、盘京基金

- 特点:主要为境外注册的资产管理公司或对冲基金,具有丰富的投资亚洲及中国市场的经验,管理规模较大,投资风格多元化,包括长短仓策略、价值投资等。

- 金融机构背景投资者:HK Greenwoods、博时国际、信银投资、光大理财、阳光人寿、Deliante、天弘基金

- 产业资本投资者:香港麦逊(大族数控附属公司)、Tanwan(游戏公司)、Tropical Terrain Limited(博裕资本)、叶国富(名创优品集团)、华勤新加坡、鲁花道生(鲁花控股)、Metazone(TCL实业)

- 特点:产业背景的投资者,与公司业务具有一定的协同效应或战略合作潜力,部分为公司现有供应商或客户。

- 区域投资平台:惠州惠联、大湾区共同家园 Mega Prime、大湾区共同家园 Poly Platinum、涌容资产管理、博时国际

- 特点:区域性投资平台,主要专注于粤港澳大湾区或中国市场的投资,与本地产业和政策有一定的联系。

- 现有少数权益股东的关联人士:MSIP、Foresight、Pinpoint、天弘基金、博时国际、阳光人寿、Jump Trading

- 特点:为公司现有少数权益股东或其紧密联系人,对公司业务和财务状况有较深入的了解,对公司发展前景有信心。

- 国际知名资产管理公司:CPE Rosewood、Janchor Fund、MSIP、Foresight、Pinpoint、Golden K2 Falcon、Infore Capital、MY.Alpha、Ovata Capital、SR Wealth、Mirae Asset、盘京基金

战略价值评估

- 总体评估:基石投资阵容强大,投资者来源多元化,包括国际资产管理公司、金融机构、产业资本、区域投资平台等多种类型,合计认购金额近10亿美元,占发售股份比例高达44.66%,显示机构投资者对公司业务前景的高度认可。

- 主要优势:

- 认购金额规模大,达996.75百万美元(约78.12亿港元),显示机构投资者对公司的认可度高

- 投资者结构多元化,涵盖国际资产管理公司、金融机构、产业资本、区域投资平台等,有助于引入不同的资源和网络

- 包含多家现有少数权益股东或其紧密联系人,显示现有投资者对公司持续发展的信心

- 部分基石投资者与公司业务具有潜在协同效应,如香港麦逊(大族数控)、Tropical Terrain Limited(博裕资本)、Metazone(TCL)等

- 锁定前的基石配售比例为44.66%,符合上市规则要求,且有助于稳定股价

- 基石投资者不会在本公司董事会占有任何席位,且不会成为主要股东,有助于保持公司治理的独立性

- 关注事项:

- 投资者人数较多(41家),分散度较高,可能导致投资者会议协调性较低

- 部分基石投资者为现有少数权益股东,存在潜在的利益冲突可能性

- 基石投资者获得的股份将计入公众持股量,有助于满足上市规则要求

- 延迟交付安排可能导致市场波动性加大

- 综合结论:此次基石配售整体质量较高,显示资本市场对公司业务发展前景的信心。投资者多元化结构有助于引入不同类型的资源和网络,同时保持公司治理的独立性。预计基石投资者的参与将有助于提升公司的知名度和市场认可度,为公司后续发展提供支持。投资者需关注基石投资者后续的持股稳定性以及与公司业务协同效应的实现情况。

6. 风险信号

业务层面风险

客户集中度风险突出,2025年前五大客户收入占比51%,最大客户占29.7%,高度依赖主要客户订单稳定性;新产品开发失败风险高,技术迭代快速且竞争激烈,可能因无法及时响应市场需求导致订单流失;产能扩张面临建设延误和市场变化风险;原材料成本波动且难以转嫁;地缘政治和国际贸易政策不确定性高,特别是中美贸易摩擦可能影响产品出口和客户需求。

财务层面风险

流动负债净额持续存在,2025年达533.2百万元,流动性风险较高;贸易应收款周转天数93.3天,回收周期较长;商誉账面价值11.9亿元,存在减值风险;外币汇率波动可能导致损益波动;以公允价值计量且其变动计入其他全面收益的金融资产估值存在不确定性;历史高增长业绩(2025年收入增长79.8%、净利增长273.5%)不代表未来可持续性。

市场层面风险

高度依赖AI基础设施资本投资周期,AI服务器市场需求放缓将直接影响产品需求;行业周期性明显,智能终端、汽车电子、网络通信等行业波动可能影响收入;智能终端产品需求具有季节性,下半年销售高于上半年;客户所在行业竞争激烈,价格压力持续存在;全球PCB市场竞争激烈,竞争对手可能投入更多资源进行技术研发。

监管合规风险

存在社保和住房公积金未足额缴纳的合规问题;84份租赁协议未完成登记,15处租赁物业出租方缺乏有效产权证明;两块土地因闲置面临被收回风险,部分建筑物未取得所有权证;产品出口受美国出口管制和经济制裁限制,三名客户被列入美国实体清单;需遵守中国和香港两地上市监管要求,合规成本较高;外汇管制可能影响股息派付。

可能夸大其词的地方

声称全球AI及高性能计算PCB市场份额第一,但实际仅13.8%,且以2025年上半年数据计算,样本期较短;强调AI服务器市场年复合增长率超20%的乐观预测,但未充分披露客户集中度和需求波动风险;突出智慧工厂和智能制造优势,但未说明具体技术壁垒和可复制性;业绩增长过于依赖单一最大客户(2025年占收入29.7%),招股书未充分解释该客户订单大幅增加的可持续性;声称多项技术领先但未提供足够的第三方验证或行业对比数据。

参考资料

本报告由个人分析得出,仅供参考,不构成任何投资建议。