1. 发行概况

发行定价

每股H股39.88港元

发行股份详情

| 项目 | 股份数量 | 占比 |

|---|---|---|

| 发行总股份数 | 65,294,200股H股 | 100% |

| 香港公开发售股份数 | 6,529,500股H股 | 10% |

| 国际配售股份数 | 58,764,700股H股 | 90% |

认购一手价格: 一手100股,价值4,028.23港元

2. 商业模式分析

主营业务

公司是专业的CMOS图像传感器(CIS)无晶圆厂设计公司,专注于工业成像、科学成像、专业影像和医疗成像等高端技术领域的产品研发与销售。公司采用自主设计与外包制造相结合的Fabless模式,拥有九大产品系列、50余款标准产品及定制传感器解决方案能力,产品涵盖面阵传感器、线阵传感器等多种规格,广泛应用于工厂自动化、半导体检测、显微镜、天文观测、电影摄影、医疗内窥镜等高科技场景。

收入来源结构

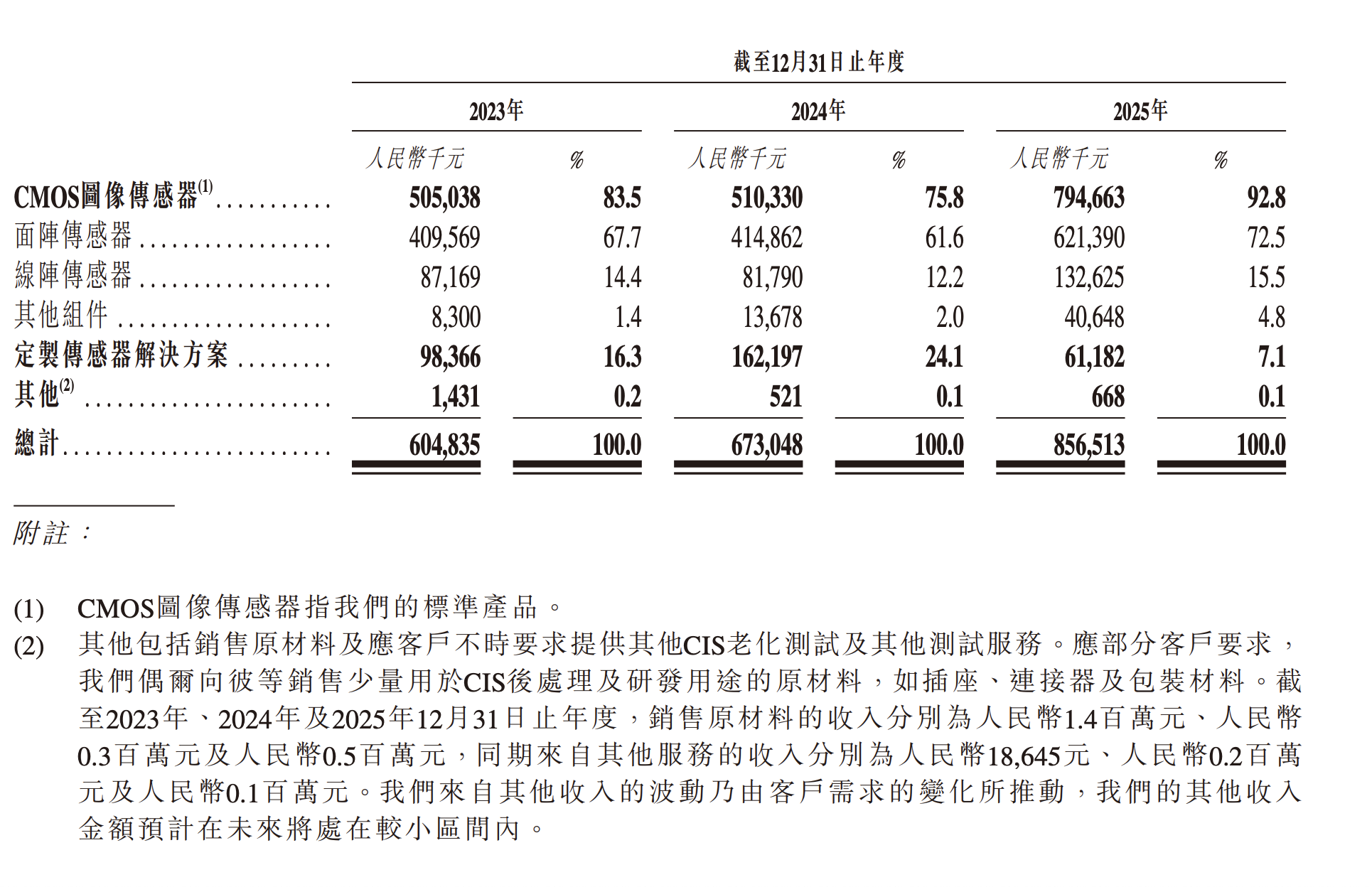

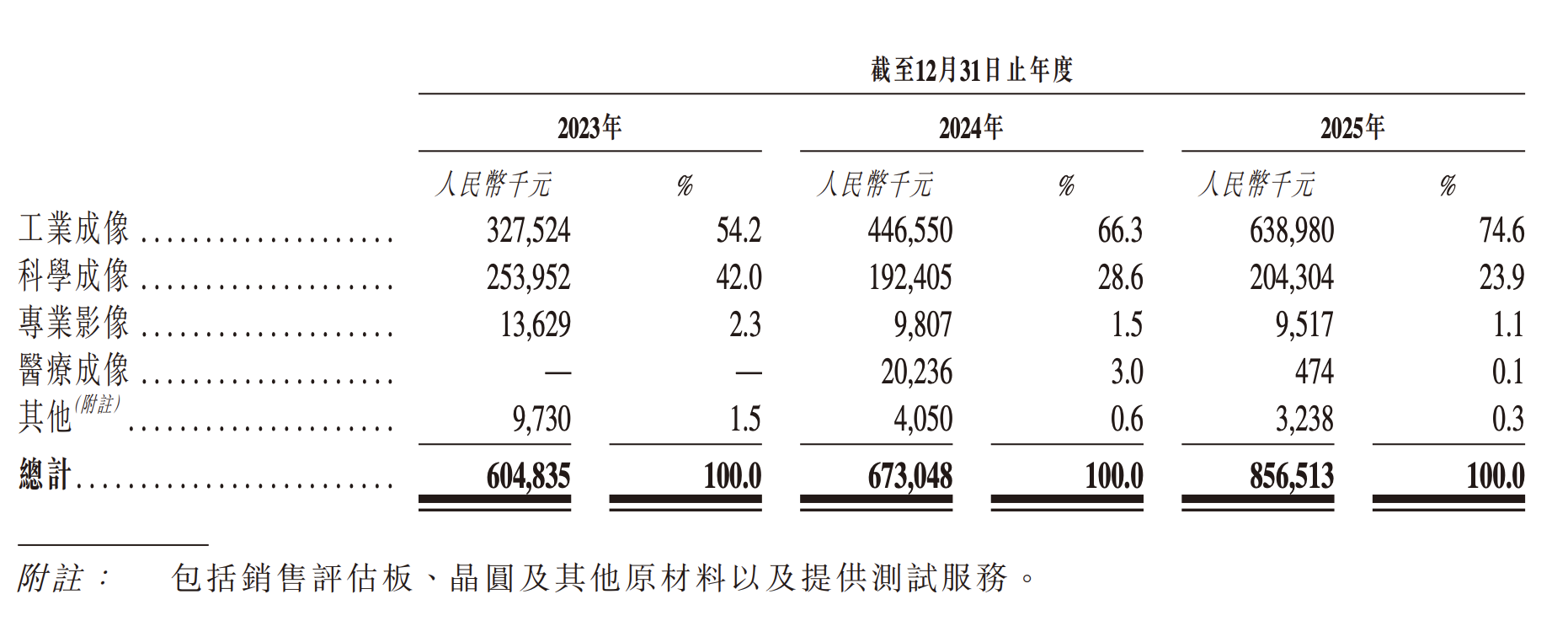

公司收入主要来自CMOS图像传感器标准产品销售和定制传感器解决方案两大板块。按应用领域划分,工业成像贡献最大且持续提升(2025年占比74.6%),科学成像次之(2025年占比23.9%),专业影像和医疗成像处于拓展阶段(合计约1.2%)。按地区划分,中国内地收入占比约77.1%,海外收入占比22.9%,产品已出口至全球30多个国家和地区。定制传感器解决方案收入存在波动,2024年占比达24.1%,2025年回落至7.1%。

按产品分类:

按应用领域:

按应用领域:

核心竞争力

(1)技术壁垒深厚:掌握全局快门像素、BSI图像传感器、HDR技术、低噪声电路等11项核心专有技术,2025年研发投入占比达21.7%;

(2)全球领先的市场地位:按2024年工业成像收入计全球第三(市场份额15.2%),科学成像全球第三(市场份额16.3%),中国工业成像和科学成像均排名第一;

(3)优质客户资源:覆盖海康机器人等全球行业领导者、科研院所,客户留存率稳定在65%-71%;

(4)垂直整合能力:通过长光圆芯子公司逐步实现封装产能内部化,月产能超20,000单位;

(5)全球化研发布局:在长春、杭州、大连设研发中心,并在日本、比利时设立海外子公司招揽当地专家。

市场地位

在全球工业成像CIS市场中排名第三(市场份额15.2%),在中国市场排名第一(市场份额25.0%);在全球科学成像CIS市场中排名第三(市场份额16.3%),在中国市场排名第一(市场份额35.7%)。公司深耕高端定制化细分领域,与索尼、三星等消费级CIS巨头形成差异化竞争,主要竞争对手包括Teledyne、Hamamatsu等国际领导厂商。

增长潜力

工业成像CIS市场预计2024-2029年复合增长率为21.5%(中国22.5%),科学成像市场复合增长率12.8%(中国14.2%),医疗成像市场增速最快达24.4%,专业影像市场增速5.6%。下游应用场景持续扩展,包括工厂自动化、半导体检测、新能源制造、DNA测序、内窥镜检查等高景气领域。公司持续加大研发投入拓展医疗成像和专业影像新市场,IPO募集资金主要用于研发扩张、封装测试产线升级及全球化营销网络建设。行业受益于国产替代政策和AI驱动的智能制造升级需求。

3. 企业文化

管理层背景

公司管理层以技术专家型为主导,核心创始人王欣洋博士和张艳霞博士均为代尔夫特理工大学博士,在CMOS图像传感器领域拥有超过16年的深厚技术积累与产业经验;管理层整体呈现国际化与专业化特征,多位核心成员拥有欧洲顶级院校学历及海外知名半导体企业(如CMOSIS NV、Philips)的工作背景,形成了技术研发与企业运营并重的复合型管理团队;此外,董事会引入来自学术界(暨南大学、中国科学院)和产业界的独立非执行董事,强化了治理结构的专业性与独立性。

员工激励机制

公司建立了较为完善的治理架构下的薪酬考核体系,薪酬与考核委员会负责制定董事及高级管理层的薪酬政策与架构,参考公司目标及宗旨审批绩效薪酬;根据招股书披露,截至2025年12月31日止三年度董事及监事薪酬总额分别约为人民币6.9百万元、6.8百万元及6.3百万元,薪酬水平具备市场竞争力;公司亦按照上市规则第17章规定筹备与股份计划相关的事宜,为后续股权激励留下制度空间。

核心价值观

作为CMOS图像传感器领域的先驱企业,公司自2012年成立以来始终专注于工业成像、科学成像、专业影像及医疗成像等高端技术领域的研发与创新,体现了专注精耕、技术领先的专业精神;公司采取无晶圆厂经营模式,在全球CIS市场(工业成像及科学成像领域)分别取得15.2%及16.3%的份额,全球排名第三,彰显了以技术创新驱动市场竞争力、以专业品质建立行业地位的核心价值取向。

组织结构

公司采用标准的上市公司治理架构,董事会下设审核委员会、薪酬与考核委员会、提名委员会及战略委员会四大专业委员会,其中审核委员会由具备会计专业知识的独立非执行董事王新路博士担任主席;管理团队实行创始人王欣洋博士兼任董事长与CEO的集中式领导,核心管理层(包括王欣洋博士、张艳霞博士、邬勤耘女士、马成博士)分工明确,涵盖战略规划、运营管理、财务管理及技术研发等关键职能。

团队稳定性

核心管理团队稳定性较高,创始人王欣洋博士自2012年9月公司成立以来一直担任领导职务,张艳霞博士于2013年2月加入,马成博士于2012年11月加入,均在公司任职超过10年;三位核心管理层成员在2025年6月5日同时获委任/调任为执行董事,体现了团队的高度凝聚与共同发展信念;尽管存在非执行董事在临近上市时的新增委任(储海荣博士、熊晶莹博士、高腾博士于2025年6月获委任),但主要来自关联方长光集团体系,有利于上市后的战略协同与业务整合。

4. 创始人基本情况

创始人背景

王欣洋博士,46岁,为公司创办人,自2012年9月成立以来一直担任董事、总经理兼首席执行官,2021年4月起担任董事长。在半导体行业拥有逾16年技术及管理经验,加入公司前于2008年11月起在比利时CMOSIS NV担任图像传感器专家近四年。2012年8月至2022年4月任职于长春光机所光学及应用国家重点实验室担任研究员及博士生导师。学历背景包括浙江大学应用电子学学士(2002年)、南安普敦大学微电子系统设计学硕士(2004年)及代尔夫特理工大学博士(2008年),专注于CMOS图像传感器研究。因CMOS图像传感器制造及应用方面的杰出贡献于2021年11月获吉林省科学技术一等奖。张艳霞博士(王博士配偶)担任副总经理、董事会秘书及营运总监,在半导体行业拥有逾16年经验,曾任职于Philips附属公司及Mapper Lithography BV。

过往创业经历

王欣洋博士于2012年9月创办长春长光辰芯微电子股份有限公司,专注于CMOS图像传感器设计及研发,公司历经十多年发展成为国内领先的图像传感器芯片设计企业。王博士曾担任西安奥光辰芯科技有限公司总经理及长春长光辰芯光电技术有限公司西安分公司负责人,两家公司因无实际业务运营已注销解散。张艳霞博士曾担任长春赛斯成像技术有限公司执行董事兼总经理,该公司于2016年9月解散。

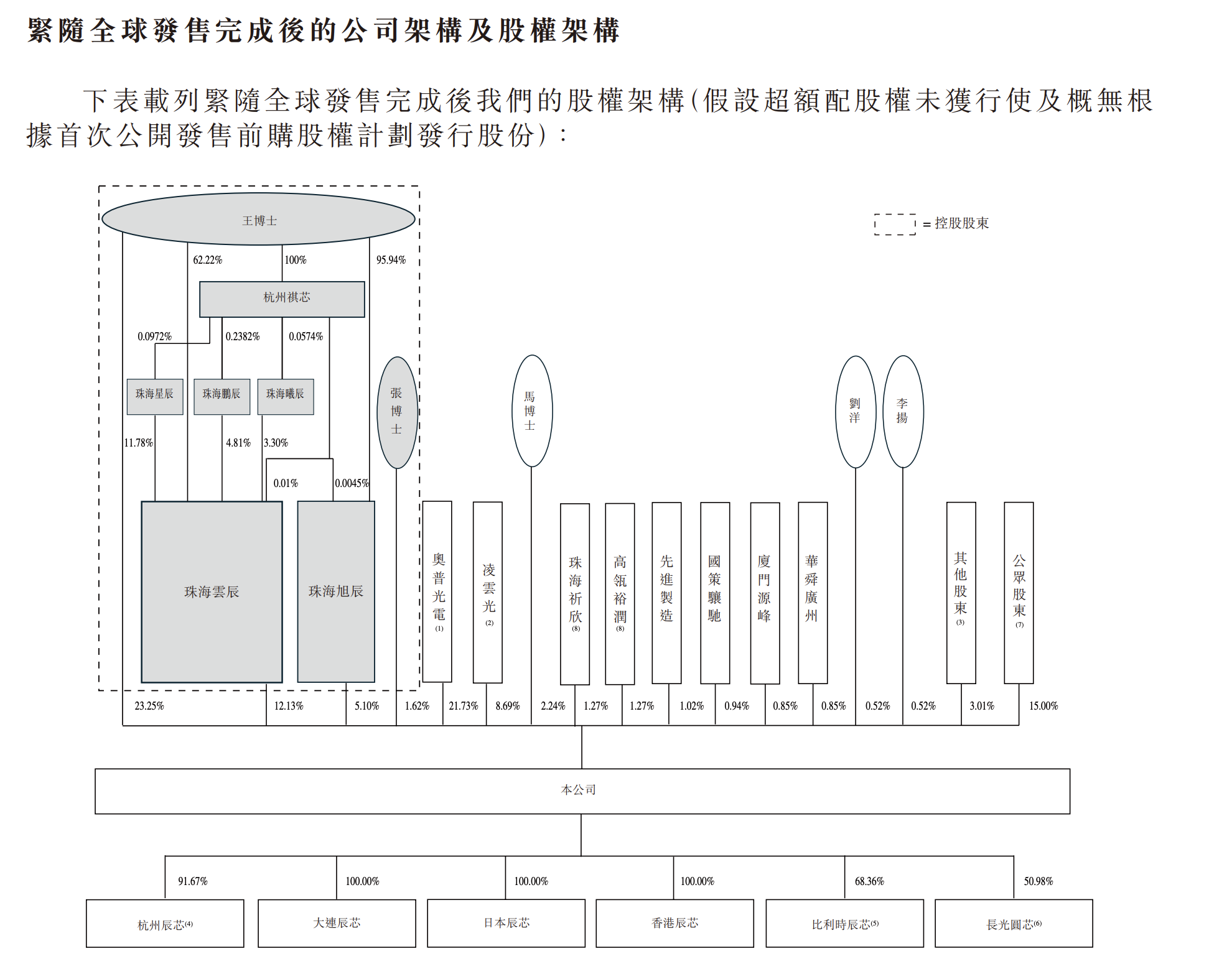

股权结构

公司上市前股权结构中,王欣洋博士及其配偶张艳霞博士通过实益拥有及配偶权益合计控制183,267,000股,占总股本49.53%;主要机构股东包括奥普光电(持股25.56%)、杭州祺芯(持股20.27%)、珠海云辰(持股14.27%)、凌云光(持股10.22%)。上市后(假设超额配股权未获行使),王博士及张博士合计持股约42.11%,奥普光电持股约21.72%,仍保持主要控制权地位。

股权激励计划

招股书未详细披露具体股权激励计划内容,仅提及薪酬政策方面,截至2025年12月31日止三年度董事及监事的薪酬总额(包括袍金、薪金、花红、津贴、股份支付费用及退休金计划供款)分别约为人民币6.9百万元、6.8百万元及6.3百万元。薪酬与考核委员会负责审批绩效薪酬及批准与股份计划相关事宜。

控制权评估

王欣洋博士作为创办人、董事长、总经理兼首席执行官的单一角色,集公司最高决策与执行权力于一身,配偶张艳霞博士同时担任副总理、董事会秘书及营运总监,形成创始夫妻档核心管理模式。上市后王博士夫妇合计持股约42.11%,加上战略股东奥普光电(持股21.72%)的协同,控制权相对稳固。公司设立三名独立董事及四个董事委员会进行制衡,但单一创始人兼任董事长与行政总裁的模式存在一定治理风险,需依赖内部制衡机制及独立董事的监督作用。

5. 财务状况分析

近3年收入/利润趋势

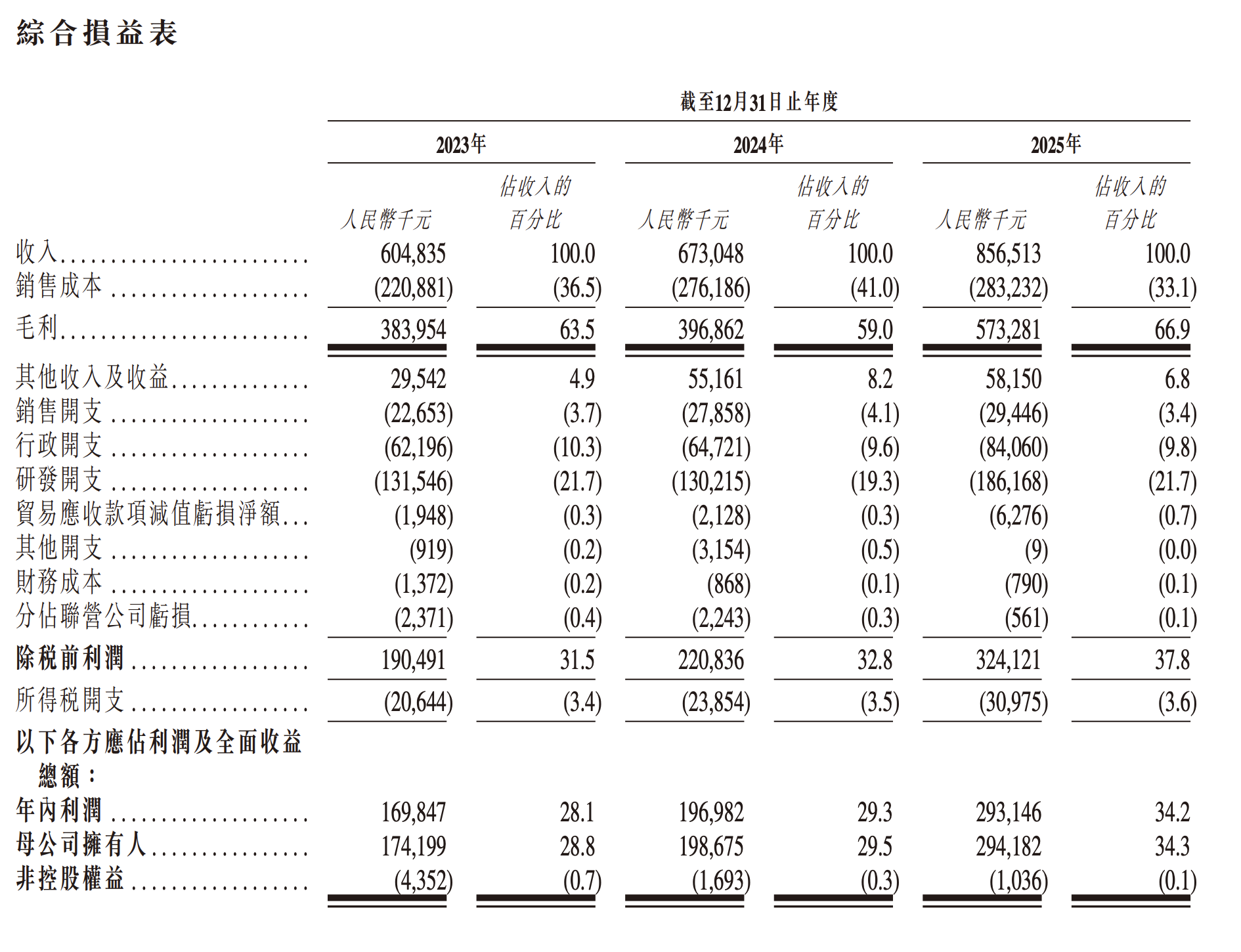

公司收入呈现稳健增长态势,2023年至2025年收入分别为6.05亿元、6.73亿元及8.57亿元,年复合增长率约为19%。收入增长主要得益于工业成像领域需求强劲,CMOS图像传感器销量大幅提升,尤其是面阵传感器销量从2023年的12.9万片增至2025年的39.2万片。按应用场景划分,工业成像收入占比从54.2%提升至74.6%,成为核心增长引擎;科学成像收入占比则从42%下降至23.9%。值得注意的是,定制传感器解决方案收入在2024年达到峰值1.62亿元后,2025年回落至0.61亿元,主要因公司战略重心转向标准化产品研发。

净利润保持持续增长,2023年至2025年分别为1.70亿元、1.97亿元及2.93亿元,年复合增长率约为31%。经调整非HKFRS准则净利润表现更为亮眼,分别为2.23亿元、2.49亿元及3.69亿元,2025年同比大增48.2%。利润增速显著高于收入增速,主要受益于毛利率回升及费用率管控。2024年净利润率曾因产品结构变化及批量定价折扣而降至29.3%,2025年已强势回升至34.2%水平。

净利润保持持续增长,2023年至2025年分别为1.70亿元、1.97亿元及2.93亿元,年复合增长率约为31%。经调整非HKFRS准则净利润表现更为亮眼,分别为2.23亿元、2.49亿元及3.69亿元,2025年同比大增48.2%。利润增速显著高于收入增速,主要受益于毛利率回升及费用率管控。2024年净利润率曾因产品结构变化及批量定价折扣而降至29.3%,2025年已强势回升至34.2%水平。

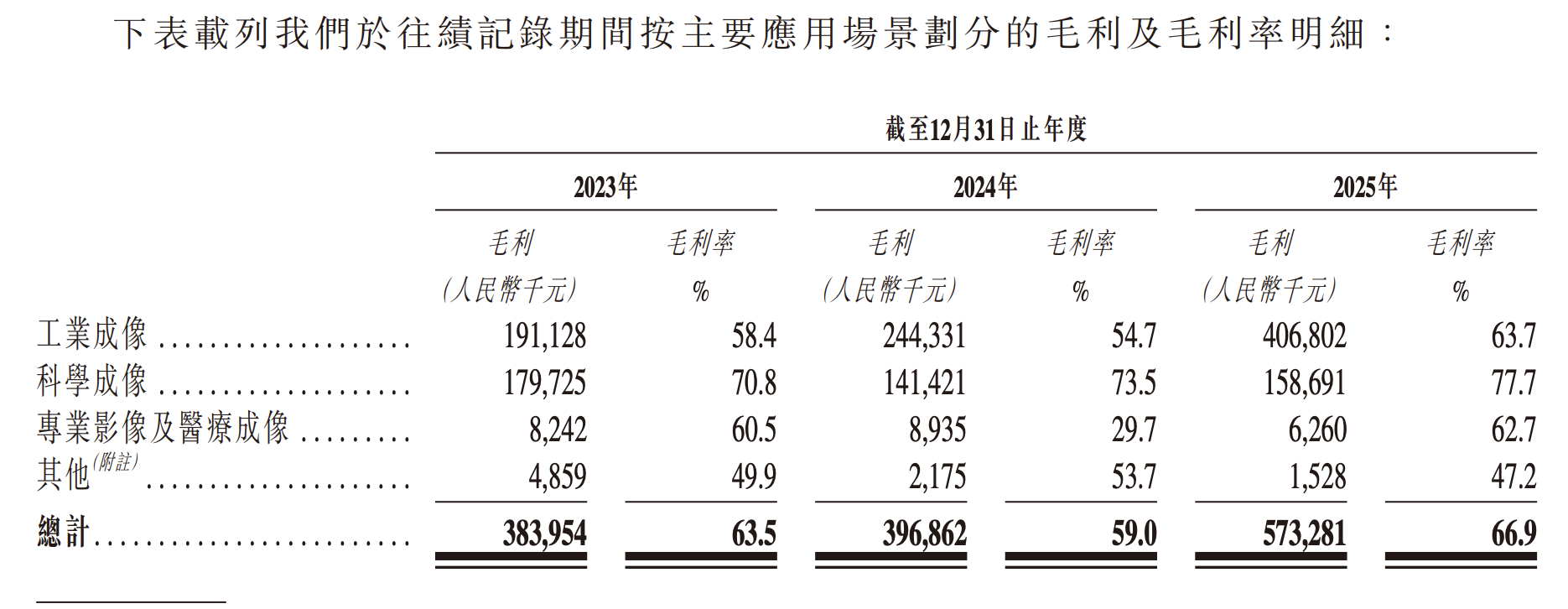

盈利能力

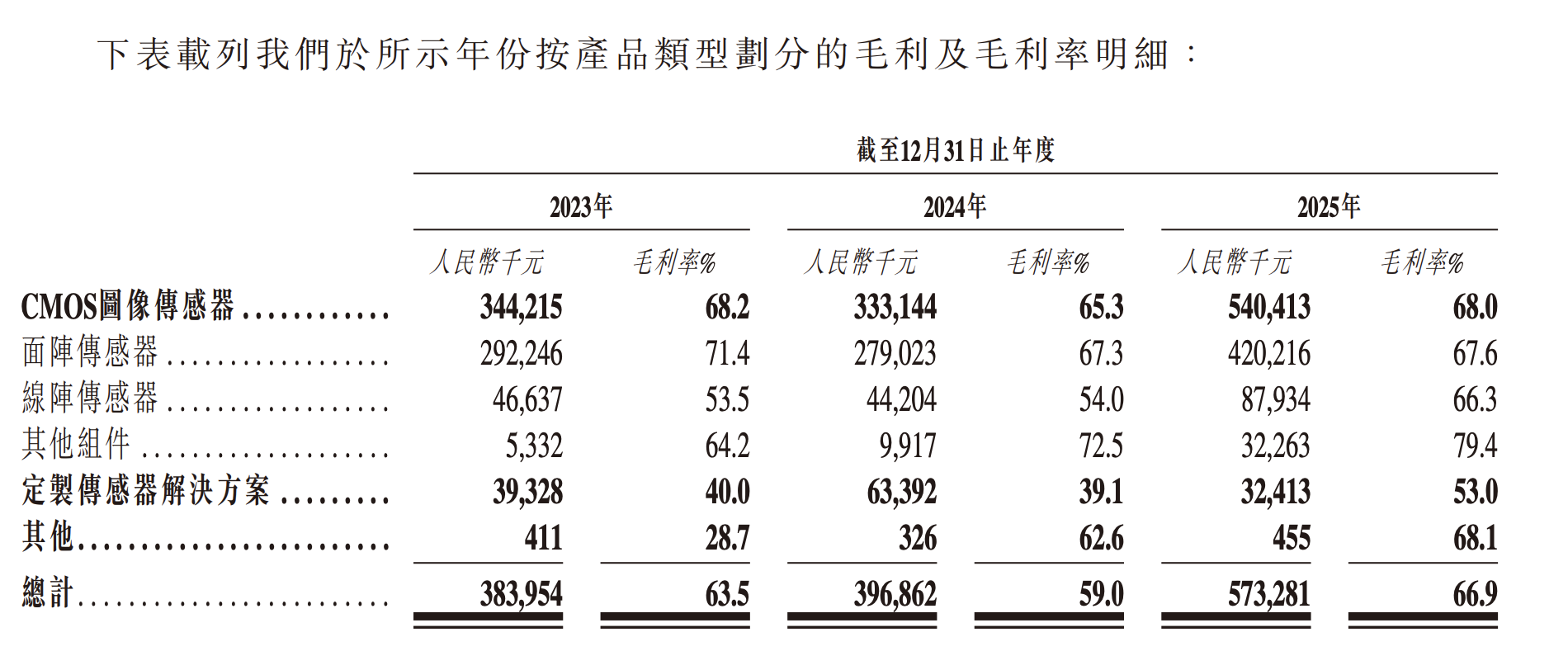

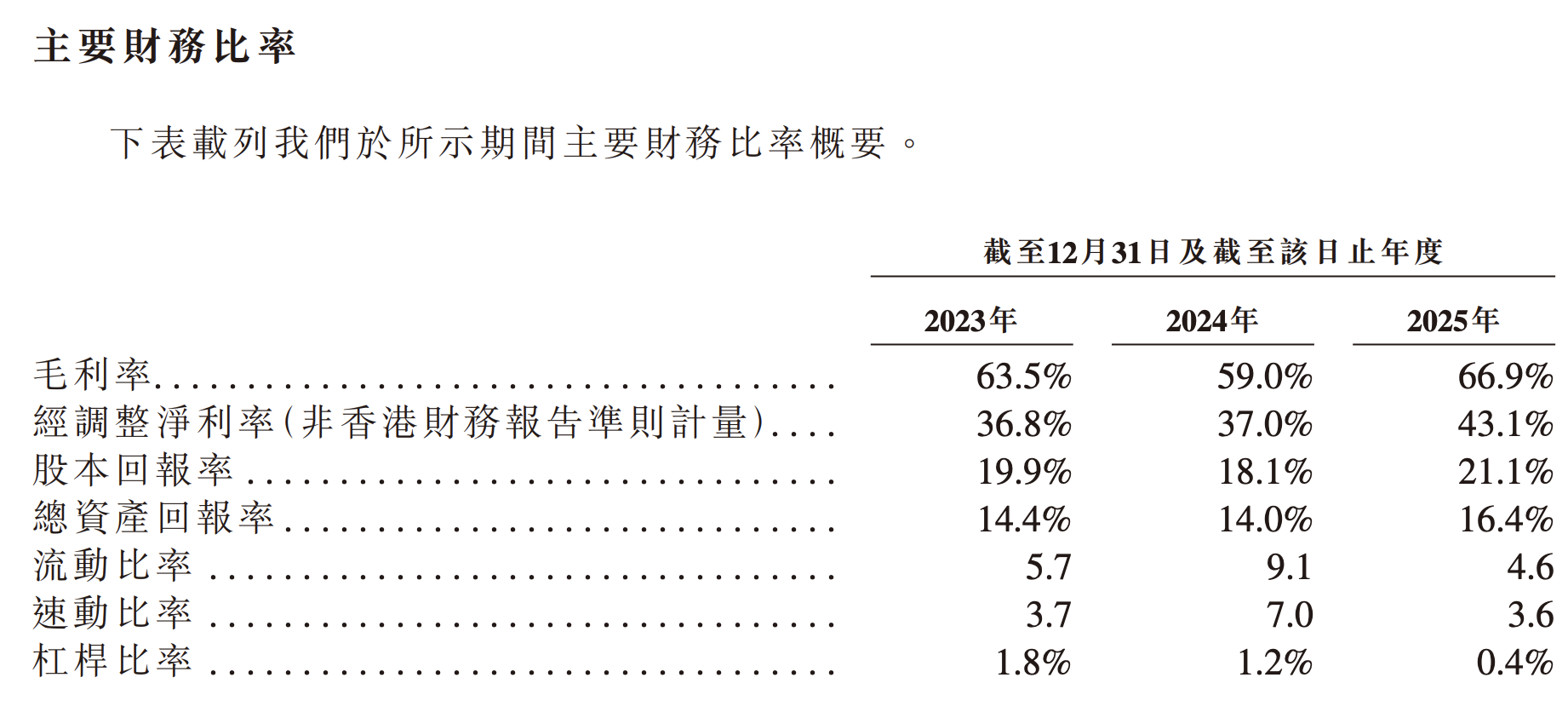

公司盈利能力突出且呈改善趋势,毛利率从2024年的59%显著回升至2025年的66.9%,高于2023年的63.5%水平,主要得益于高端线阵传感器交付增加及定制项目毛利率从39.1%提升至53%。CMOS传感器毛利率维持在65%-68%高位,定制解决方案毛利率波动较大但2025年明显改善。经调整净利率持续攀升至43.1%,研发费用率维持在19%-22%的高水平以支撑技术竞争力,ROE从18.1%提升至21.1%,ROA达16.4%,显示优异的资产利用效率。

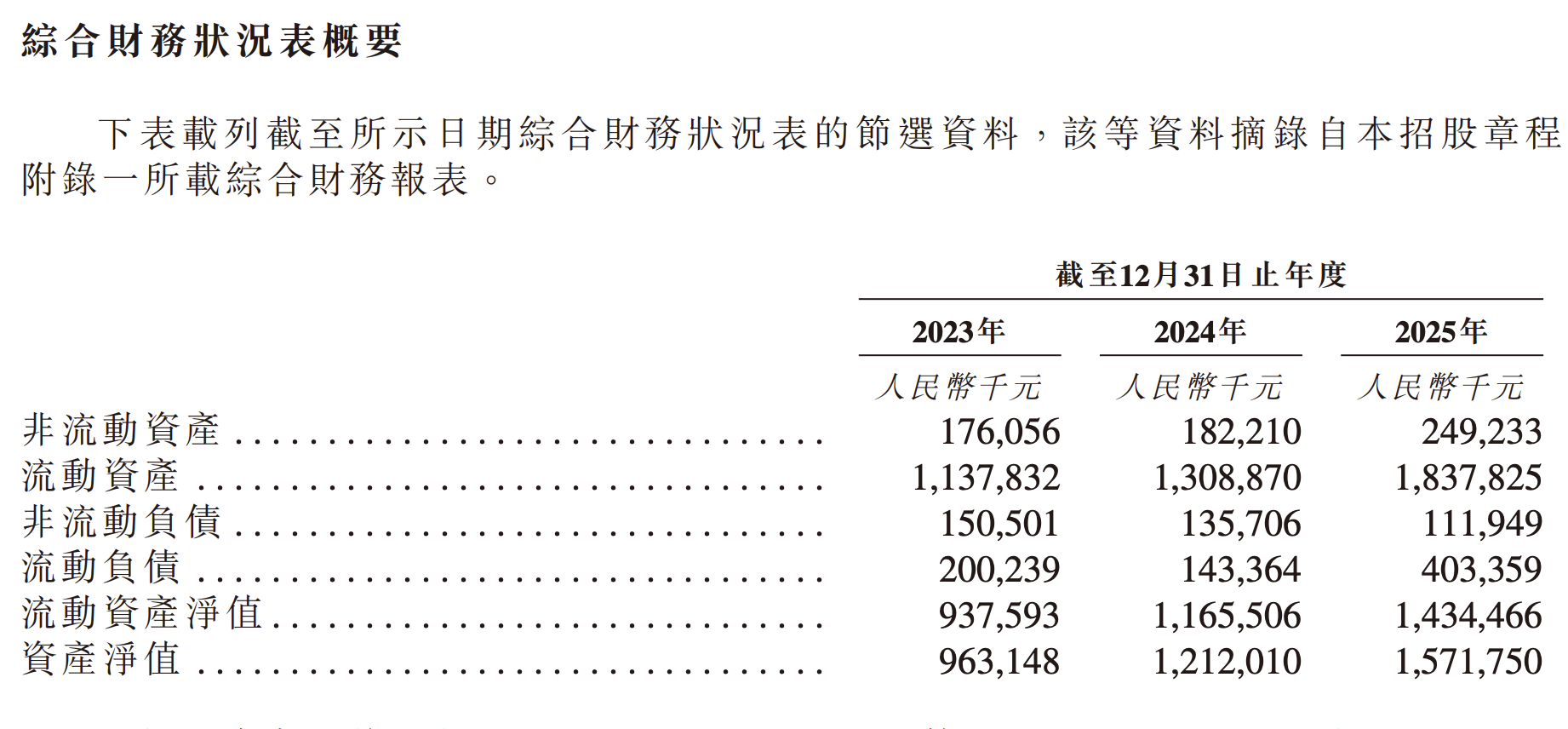

资产负债结构

资产负债结构极为稳健,流动比率维持在4.6-9.1倍高位,速动比率3.6-7.0倍,净现金状况良好。2025年末总资产约18.38亿元,主要由现金及等价物9.44亿元(占比51%)、存货3.53亿元及贸易应收款项2.35亿元构成。负债端主要为合约负债2.30亿元及贸易应付款项0.81亿元,计息负债极低仅约632万元,杠杆比率仅0.4%。流动资产净值达14.35亿元,财务风险极低,为后续扩张提供充足弹药。存货周转天数从559天降至412天,显示运营效率持续改善。

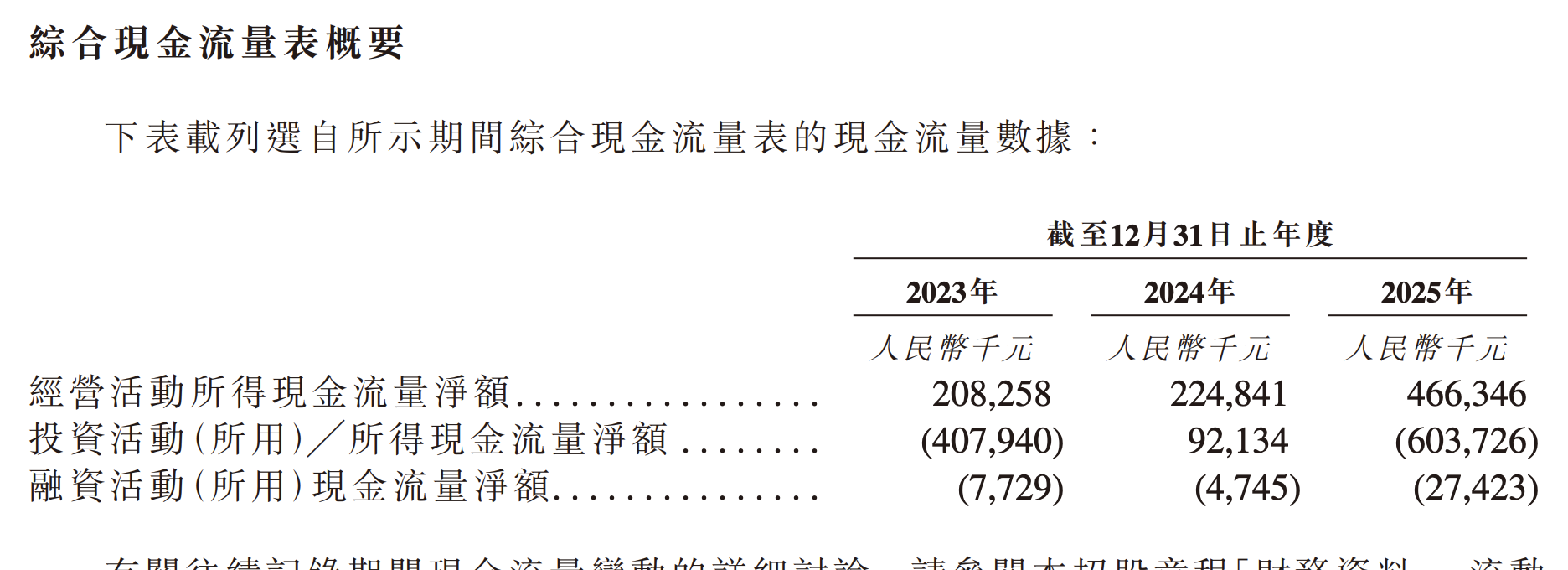

现金流状况

经营活动现金流表现优异,持续为正且稳步增长,2023年至2025年分别为2.08亿元、2.25亿元及4.66亿元,2025年增幅高达107%主要得益于回款改善及合约负债增加。投资活动现金流出较大,2025年为6.04亿元,主要投向定期存款4.6亿元及理财产品18.28亿元。融资活动为净流出,主要用于支付股息1850万元及租赁负债还款。期末现金及等价物9.44亿元,加上以公允价值计量且变动计入损益的金融资产2.91亿元,合计持有超过12亿元的类现金资产。

估值合理性

以发行价39.88港元计算,假设H股与内资股比例对应总市值约26亿港元(约24亿元人民币),对应2025年静态市盈率约8.2倍,市净率约1.7倍。与同类CMOS图像传感器上市公司相比估值偏低,考虑公司作为工业成像CIS全球第三(市场份额15.2%)及科学成像CIS全球第三(市场份额16.3%)的领先地位,19%收入复合增长率及43%的高净利率,估值具备较大上升空间。但需关注产品平均售价下行趋势、定制项目收入波动性,以及客户集中度风险(向五大供应商采购占比约70%)。综合而言,在半导体国产替代大背景下,公司作为细分领域龙头具备长期投资价值。

6. 基石投资情况

基石投资者名单列表

| 序号 | 投资者名称 | 认购金额(百万美元) | 股份数量 | 占发售股份比例 | 占股本比例 |

|---|---|---|---|---|---|

| 1 | CPE Peepal | 15,000,000美元 (117,486,000港元) | 2,945,900 | 5.01% | 0.68% |

| 2 | HHLRA | 15,000,000美元 (117,486,000港元) | 2,945,900 | 5.01% | 0.68% |

| 3 | UBS AM Singapore | 15,000,000美元 (117,486,000港元) | 2,945,900 | 5.01% | 0.68% |

| 4 | Arc Avenue | 10,000,000美元 (78,324,000港元) | 1,963,900 | 3.34% | 0.45% |

| 5 | 博裕 | 10,000,000美元 (78,324,000港元) | 1,963,900 | 3.34% | 0.45% |

| 6 | 富国 | 10,000,000美元 (78,324,000港元) | 1,963,900 | 3.34% | 0.45% |

| 7 | 广发基金 | 10,000,000美元 (78,324,000港元) | 1,963,800 | 3.34% | 0.45% |

| 8 | 景林 | 10,000,000美元 (78,324,000港元) | 1,963,900 | 3.34% | 0.45% |

| 9 | 未来香港 | 10,000,000美元 (78,324,000港元) | 1,963,900 | 3.34% | 0.45% |

| 10 | 高毅资产管理 | 10,000,000美元 (78,324,000港元) | 1,963,900 | 3.34% | 0.45% |

| 11 | Yield Royal Investment | 7,500,000美元 (58,743,000港元) | 1,472,900 | 2.51% | 0.34% |

| 12 | 3W Fund | 5,000,000美元 (39,162,000港元) | 981,900 | 1.67% | 0.23% |

| 13 | 钟鼎资本八期 | 5,000,000美元 (39,162,000港元) | 981,900 | 1.67% | 0.23% |

| 14 | 工银理财 | 5,000,000美元 (39,162,000港元) | 981,900 | 1.67% | 0.23% |

| 15 | 宁远资本有限公司 | 5,000,000美元 (39,162,000港元) | 981,900 | 1.67% | 0.23% |

| 16 | 源码资本 | 5,000,000美元 (39,162,000港元) | 981,900 | 1.67% | 0.23% |

| 17 | WT资产管理 | 5,000,000美元 (39,162,000港元) | 981,900 | 1.67% | 0.23% |

| 18 | 易方达基金 | 3,000,000美元 (23,497,200港元) | 589,000 | 1.00% | 0.14% |

| 19 | 华夏基金 | 2,000,000美元 (15,664,800港元) | 392,700 | 0.67% | 0.09% |

| 20 | Cithara Fund | 2,000,000美元 (15,664,800港元) | 392,700 | 0.67% | 0.09% |

| 21 | 盘京基金 | 2,000,000美元 (15,664,800港元) | 392,700 | 0.67% | 0.09% |

| 22 | 惠理 | 2,000,000美元 (15,664,800港元) | 392,600 | 0.67% | 0.09% |

| 23 | China Orient Multi-Strategy Master Fund | 1,731,168美元 (13,559,200.24港元) | 340,000 | 0.58% | 0.08% |

| 24 | 招证投资 | 1,000,000美元 (7,832,400港元) | 196,300 | 0.33% | 0.05% |

合计认购金额及比例

约166,231,168美元(约1,301,989,000港元) 占发售股份总数50.00%(假设超额配股权未获行使),占国际发售股份55.55%

锁定期安排

基石投资者须于H股在联交所开始买卖前支付股款,禁售期为上市日期起计六个月

投资者背景分析

机构投资者分类:

国际知名投资机构:CPE Peepal (CPE Global Opportunities Fund II)、HHLRA (高瓴资本)、博裕 (Boyu Capital)

- 特点:国际知名长线投资机构,专注于高科技、医疗健康等领域,拥有丰富的上市项目投资经验,能够提供国际化视野和业务资源

全球性资产管理公司:UBS AM Singapore (瑞银资管)、景林 (Greenwoods)、惠理 (Value Partners)

- 特点:全球布局的综合性的资产管理平台,专注于大中华市场股票投资,拥有成熟的投究体系和广泛的客户基础

中国顶尖公募基金:富国基金、广发基金、易方达基金、华夏基金

- 特点:中国最大的资产管理公司之一,管理资产规模均达万亿级别,具有强大的投研能力和机构投资者网络

银行系理财子公司:工银理财

- 特点:中国工商银行全资附属,注册资本160亿元,代表银行系的机构投资者

私募/对冲基金管理公司:Arc Avenue、高毅资产管理、3W Fund、Cithara Fund、盘京基金、钟鼎资本八期

- 特点:专注于特定行业或策略的专业投资机构,包括TMT、先进制造、价值投资等不同风格

家族办公室/另类投资:Yield Royal Investment、宁远资本、源码资本

- 特点:专注于科技、先进制造等新经济领域的专业投资机构,具备产业背景和资源整合能力

新加坡金融机构:未来香港 (未来资产)、源码资本

- 特点:受新加坡金融管理局监管的合格机构投资者,具备跨境投资能力和东南亚资源网络

国有投资平台:China Orient Multi-Strategy Master Fund (中央汇金旗下)

- 特点:国有资产管理公司的海外投资平台,代表国家队投资者

券商直投:招证投资

- 特点:招商证券全资附属的自营投资平台,代表券商系的机构投资者

战略价值评估

总体评估:基石投资阵容强大而多元化,共24家/组基石投资者,总认购金额约1.66亿美元(约13亿港元),占发售股份比例达50%,体现了资本市场对公司及其CMOS图像传感器业务的高度认可

主要优势:

- 投资者结构多元:涵盖国际顶级机构(高瓴、CPE、博裕)、中国公募巨头(广发、易方达、华夏、富国)、银行理财资金、专业私募基金及新加坡金融机构,形成多层次的投资者基础

- 认购比例处于上限:基石认购占发售股份50%,达到监管允许的最高比例,显示机构投资者的踊跃程度

- 知名长线投资者背书:CPE、高瓴资本、博裕等顶级机构的参与,为公司基本面和长期发展提供权威认可

- 产业资源整合:源码资本、钟鼎资本等专注于TMT、先进制造的的专业投资者,可带来相关产业的战略资源

- 区域布局均衡:同时引入了国际投资者(UBS、新加坡机构)和中国境内机构,平衡了海内外投资者结构

- 国有资本支持:工银理财、中央汇金旗下基金等国有大资金的参与,增强了国有资本对公司的支持

关注事项:

- 关连客户参与:富国基金与国泰君安(包销商之一)存在关联,华夏基金与中信里昂(包销商之一)存在关联,已获联交所批准豁免,但需关注潜在利益冲突

- 景林投资安排特殊:通过场外掉期安排,经济风险和回报转移至最终客户,可能影响股价稳定性

- 持股相对分散:最大基石投资者认购比例仅5.01%,没有一家独大的情况

- 锁定期限为标准6个月:锁定期后存在潜在抛售压力

综合结论:长光辰芯微电子此次IPO的基石投资阵容表现出色,成功引入了包括高瓴资本、CPE、博裕在内的国际顶级投资机构,以及广发基金、易方达、华夏基金等中国头部公募基金,总认购规模达到监管允许的最高比例(50%)。多元化的投资者结构不仅为公司提供了充足的的资金保障,更带来了丰富的产业资源和国际化发展助力。考虑到公司作为中国CMOS图像传感器行业领军企业的定位,以及半导体国产替代的长期趋势,此次基石投资将有助于提升公司在资本市场的知名度和流动性,为上市后的股价表现提供有力支撑。建议投资者密切关注上市后的锁定期满时点及相关减持动态。

7. 风险信号

业务层面风险

公司无晶圆厂模式高度依赖Tower及DB HiTek两家代工厂,采购集中度达50-70%,存在供应链中断风险;晶圆良率仅60%-75%,低良率将直接影响毛利率;客户集中度较高,前五大客户占收入33-45%,客户流失将重创营收;存货周转天数412-559天明显偏高,存货减值风险累积;研发开支占收入19-22%但无法保证技术突破商业化;主流产品平均售价持续下滑,营销策略可能稀释高端品牌形象。

财务层面风险

股份支付费用52-60百万持续侵蚀利润;存货拨备从29.5增至46.3百万,增长56%;贸易应收款项周转天数从69天升至90天,坏账风险上升;公允价值变动损益波动剧烈,金融资产从106增至292百万存在估值不确定性;政府补助15-34百万及税收优惠15-40百万占利润比重大,依赖政府补贴可持续性存疑;往绩记录期均有亏损项目,最高达16.4百万,项目成本控制能力存疑。

市场层面风险

工业及科学成像CIS市场高度集中,前五大厂商占84%和71%份额,公司作为无晶圆厂设计公司在价值链中话语权受限;中美贸易摩擦升级导致关税不确定性;美国出口管制及制裁措施可能限制公司获取关键技术或设备;公司对美国市场销售占比2.5-3.2%看似有限,但上游供应商若受限将冲击整个生产体系;CMOS图像传感器市场由索尼、三星等巨头主导,技术迭代加速压缩中小厂商生存空间。

监管合规风险

公司曾与SDN名单客户进行交易,尽管已停止但历史交易记录存在合规瑕疵;四份租赁协议未完成登记,最高面临4万元罚款;一处建筑面积13,307平方米的租赁物业缺乏有效产权证书,存在被迫搬迁风险;员工股份激励涉及外汇登记要求,未及时备案将面临处罚;跨国集团内交易涉及中国、比利时、日本三地转让定价,存在税务机关审查风险;未来融资活动可能需要取得中国证监会额外批准。

可能夸大其词的地方

自称"全球CMOS图像传感器先驱"及"全球领先"技术能力,但公司仅占全球CIS市场份额约2.9%,工业成像及科学成像市场份额亦分别仅15.2%和16.3%,领导者地位存疑;声称"根据弗若斯特沙利文报告"排名全球第三,但该市场调研机构报告通常由公司委托,独立性存疑;宣称医疗成像市场复合增长率达24.4%,但该市场2024年规模仅30亿元且公司医疗收入占比极低(2025年仅0.1%),此预测缺乏充分依据;声称与客户建立"长期稳定合作伙伴关系",但客户留存率仅65-71%,显示客户忠诚度一般;强调"自主可控供应链",实际上前两大供应商采购集中度仍超50%,多元化程度有限;宣称拥有"11项核心专有技术",但专利总数仅61项,相对于国际竞争对手专利壁垒薄弱。

参考资料

本报告由个人分析,仅供参考,不构成任何投资建议。