1. 发行概况

发行定价

每股H股324.20港元

发行股份详情

| 项目 | 股份数量 | 占比 |

|---|---|---|

| 发行总股份数 | 13,573,900股H股 | 100% |

| 香港公开发售股份数 | 1,357,400股H股 | 10% |

| 国际配售股份数 | 12,216,500股H股 | 90% |

认购一手价格: 一手100股,价值32,746.96港元

2. 商业模式分析

主营业务

思格新能源是一家专注于分布式光储充一体化解决方案的科技企业,主要产品为五合一光储充一体机SigenStor,集成光伏逆变器、直流充电模块、储能变流器(PCS)、储能电池和能源管理系统(EMS),采用模块化可堆叠设计,为家庭和工商企业提供智能、安全、可拓展的能源解决方案,业务覆盖全球85个国家和地区。

收入来源结构

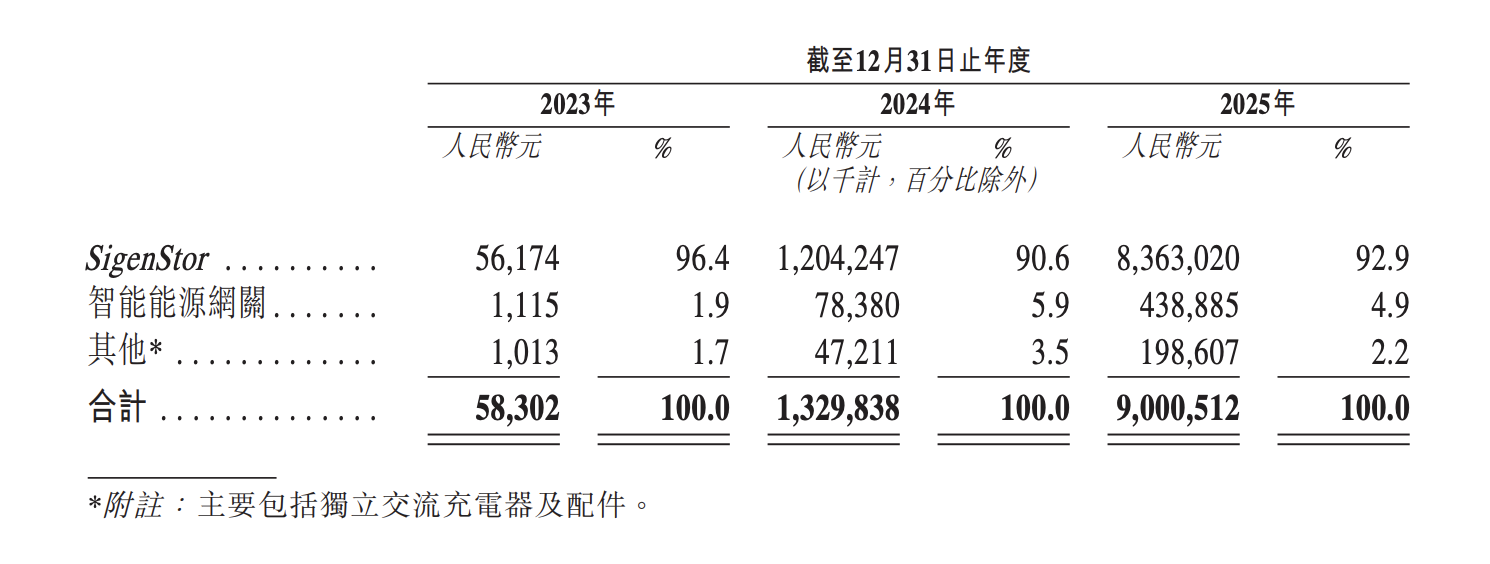

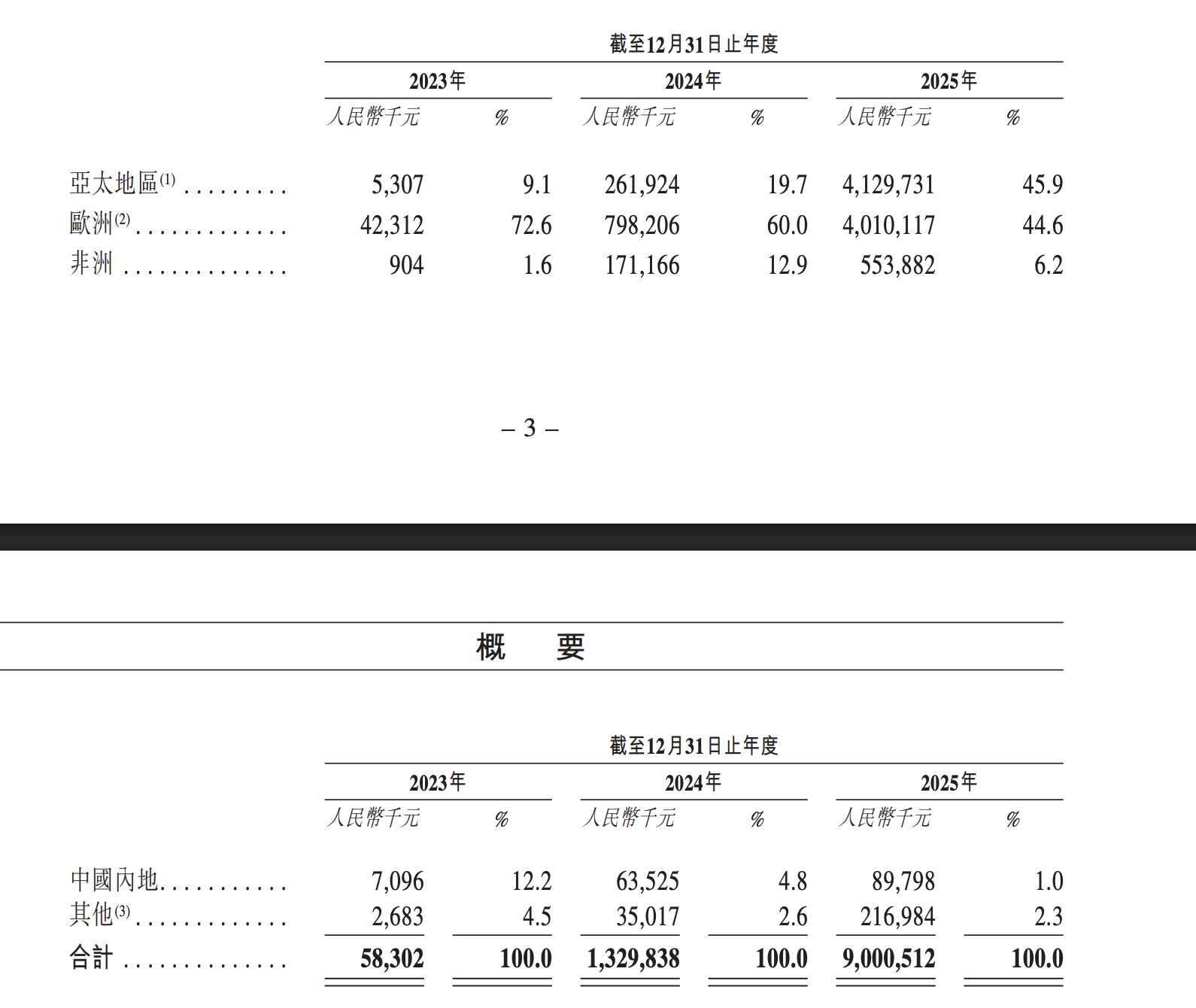

2025年总收入约90亿元人民币,其中SigenStor产品销售贡献92.9%达到83.6亿元,智能能源网关占4.9%约4.4亿元,其他产品(交流充电器、配件等)占2.2%约2亿元。

地理分布上,亚太地区(主要是澳大利亚)贡献45.9%,欧洲贡献44.6%,非洲贡献6.2%,中国内地仅占1.0%,呈现高度国际化的收入结构,海外市场毛利率显著高于国内市场。

地理分布上,亚太地区(主要是澳大利亚)贡献45.9%,欧洲贡献44.6%,非洲贡献6.2%,中国内地仅占1.0%,呈现高度国际化的收入结构,海外市场毛利率显著高于国内市场。

核心竞争力

1)技术领先优势:首创直流母线架构设计,业内首家推出V2X双向直流充电模块,首家集成GPT-4o技术的储能系统,拥有605项专利申请和234项授权专利; 2)产品差异化:五合一一体化设计实现15分钟极简安装,五重安全保护体系,AI驱动的能源优化管理; 3)全球分销网络:172家分销商覆盖85个国家和地区,17,600+注册安装商,与亚太、欧洲、非洲主要市场头部分销商建立首选合作伙伴关系; 4)快速规模化能力:成立仅3年即成为全球可堆叠分布式光储一体机市场第一,市场份额28.6%,收入从2023年5,830万增长至2025年90亿元,154倍增长; 5)自有制造体系:在上海和江苏拥有3个生产基地,全流程质量控制和数字化运维系统确保产品品质。

市场地位

据弗若斯特沙利文报告,思格新能源2024年按产品出货量计已成为全球最大的可堆叠分布式光储一体机解决方案提供商,市场份额28.6%,在可堆叠分布式光储一体机解决方案这一细分市场占据绝对领先地位,同时在整个分布式光储一体机市场排名第三(市场份额8.2%),产品定位高端市场,定价处于行业前30%的高价区间,主要收入来源为欧洲和澳大利亚等发达国家市场。

增长潜力

全球分布式储能系统市场预计2025-2030年复合增长率为24.3%,可堆叠分布式光储一体机解决方案市场增速更快,预计2025-2030年复合增长率达65.8%。驱动因素包括:各国碳中和政策和储能补贴支持(如美国IRA法案、德国KTF基金)、锂离子电池成本持续下降推动光储系统经济性、新能源汽车普及带动家储和充电需求、AI数据中心用电增长催生工商业储能机会、能源价格波动促使终端用户寻求储能套利。思格新能源凭借技术领先地位、全球化渠道和规模化制造能力,有望充分受益于行业高速增长。业务拓展方向包括深化欧洲市场渗透、扩大亚太和非洲业务、推出工商业专用解决方案SigenStack、探索虚拟电厂和电力市场交易等增值服务。风险方面需关注核心产品SigenStor收入集中度(占比超90%)、主要客户集中度(前五大客户占45%)及供应链上游电芯供应风险。

3. 企业文化

管理层背景

公司管理层以技术背景为主导,核心管理层普遍具有深厚的技术和行业经验。创始人许映童先生拥有25年以上的通信、新能源和AI行业经验,曾任华为智能光伏业务总裁及昇腾人工智能计算业务总裁,彰显公司在AI和新能源领域的战略定位。总裁张先淼先生具有17年以上光伏和储能系统行业经验,同样来自华为技术团队。高管团队整体呈现高学历特征,多位核心管理层持有国内外知名高校的硕士或MBA学位,且多位核心成员曾任职于华为等顶级科技企业,形成了以技术研发为核心的管理风格。董事会引入3名独立非执行董事,分别在ESG管理、财务管控和企业治理方面具备多元专业背景,有利于提升公司治理水平。

员工激励机制

公司建立了较为完善的员工激励机制,主要通过薪酬委员会负责制定和审查董事、监事及高级管理人员的薪酬方案。激励形式包括固定薪金、津贴及实物福利、绩效奖金、以股份为基础的付款开支以及退休金计划供款等多元化组合。公司已建立高管激励计划,通过授予奖励股份的方式将管理层利益与股东利益绑定。从往绩记录数据可见,2025年度五名最高薪酬人士的酬金总额约达人民币203.1百万元,体现了较高的薪酬竞争力。公司重视研发投入和知识产权积累,截至2025年12月31日已获授权专利234项,专利申请数突破605项,研发团队激励预计与专利成果和技术创新挂钩。

核心价值观

公司以技术创新为核心价值观,致力于通过AI和先进软件技术重塑分布式储能系统行业。公司成立仅两年即成为全球排名第一的可堆叠分布式光储一体机解决方案提供商,市场份额达28.6%,充分体现了其"以技术创新驱动业务增长"的价值理念。公司产品强调智能、安全、可拓展的能源解决方案,将先进电力电子与人工智能深度融合,展现出"技术领先、用户导向"的发展理念。公司业务遍及85个国家和地区,与172家分销商和17,600+注册安装商建立合作网络,体现了"全球化视野"的市场导向。公司的快速成长(2023至2025年收入增长154.4倍)和44.2%的毛利率水平,反映了"追求卓越、持续增长"的经营追求。

组织结构

公司建立了规范的现代化企业治理结构,采用标准的董事会领导下的管理架构。董事会由8名董事组成,包括2名执行董事、3名非执行董事及3名独立非执行董事,实现了决策权、执行权与监督权的三分离。董事会下设审计委员会、薪酬委员会和提名委员会三个专门委员会,各司其职、相互制衡。监事会由3名监事组成,包含1名职工代表监事,体现了对员工权益的重视。高级管理层架构扁平高效,由CEO统筹战略规划、总裁负责产品研发与供应链、其他高管分别执掌销售、营销、制造、财务及人力资源等职能,形成了专业化分工与协同配合的管理体系。值得注意的是,公司创始人许映童先生兼任董事长和CEO,这种双重重叠的设计在初创期有利于保持战略一致性和决策效率。

团队稳定性

公司团队整体呈现"年轻化、专业化、华为系"的显著特征。核心管理层年龄集中在41-51岁区间,正处于事业黄金期,工作热情和精力充沛。团队稳定性方面存在一定挑战和机遇:一方面,多位核心高管(包括CEO许映童、总裁张先淼、营销总经理乔凌子等)均来自华为,合计在华为的工作年限超过50年,形成了较强的职业背景关联和相似的企业文化认同基础;另一方面,公司成立于2022年5月,距今仅约3年,属于典型的初创期企业,团队磨合时间相对较短。中层管理团队成员加入时间集中在2022-2023年间,整体司龄较短,长期稳定性有待市场和时间检验。公司通过高管激励计划和多元化的薪酬体系致力于核心人才的保留,但作为快速成长期企业,人才流失风险需持续关注。

4. 创始人基本情况

创始人背景

创始人许映童先生,51岁,为公司创始人、董事长、执行董事兼首席执行官。许先生1996年7月毕业于南京理工大学电子工程与光电技术学院获无线电技术学士学位,2007年7月获复旦大学工商管理硕士学位。在创立思格新能源之前,许先生在华为技术有限公司工作近23年(1999年加入),历任无线产品PDT经理、无线软件平台部长、华为无线杭州研究所所长、华为智能光伏业务总裁及昇腾人工智能计算业务总裁等要职,在通信、新能源和AI行业拥有逾25年丰富经验。自2023年5月起担任通威股份有限公司(600438)独立董事。联合创始人张先淼先生,41岁,为公司执行董事兼总裁,2005年7月获西安交通大学电气工程及自动化专业学士学位,2007年9月获浙江大学电气工程及自动化专业硕士学位,在光伏和储能系统行业拥有逾17年经验,加入思格前在华为任职超过11年,曾担任光伏逆变器研发及产品设计规划、商用光伏业务负责人等职位。

过往创业经历

许映童先生于2022年5月创立思格新能源集团,是典型的华为系创业案例。创始人将华为在通信、新能源和AI领域积累的20余年技术与管理经验进行产业化转化,聚焦新能源赛道。核心团队成员主要来自华为智能光伏和昇腾AI计算业务部门,包括张先淼(原华为光伏逆变器研发负责人)、刘秦维(原华为软件部经理)、乔凌子(原华为高级营销经理)、张嘉伟(原华为解决方案销售团队)等多名华为前员工,构成较强的华为背景创业团队班底。

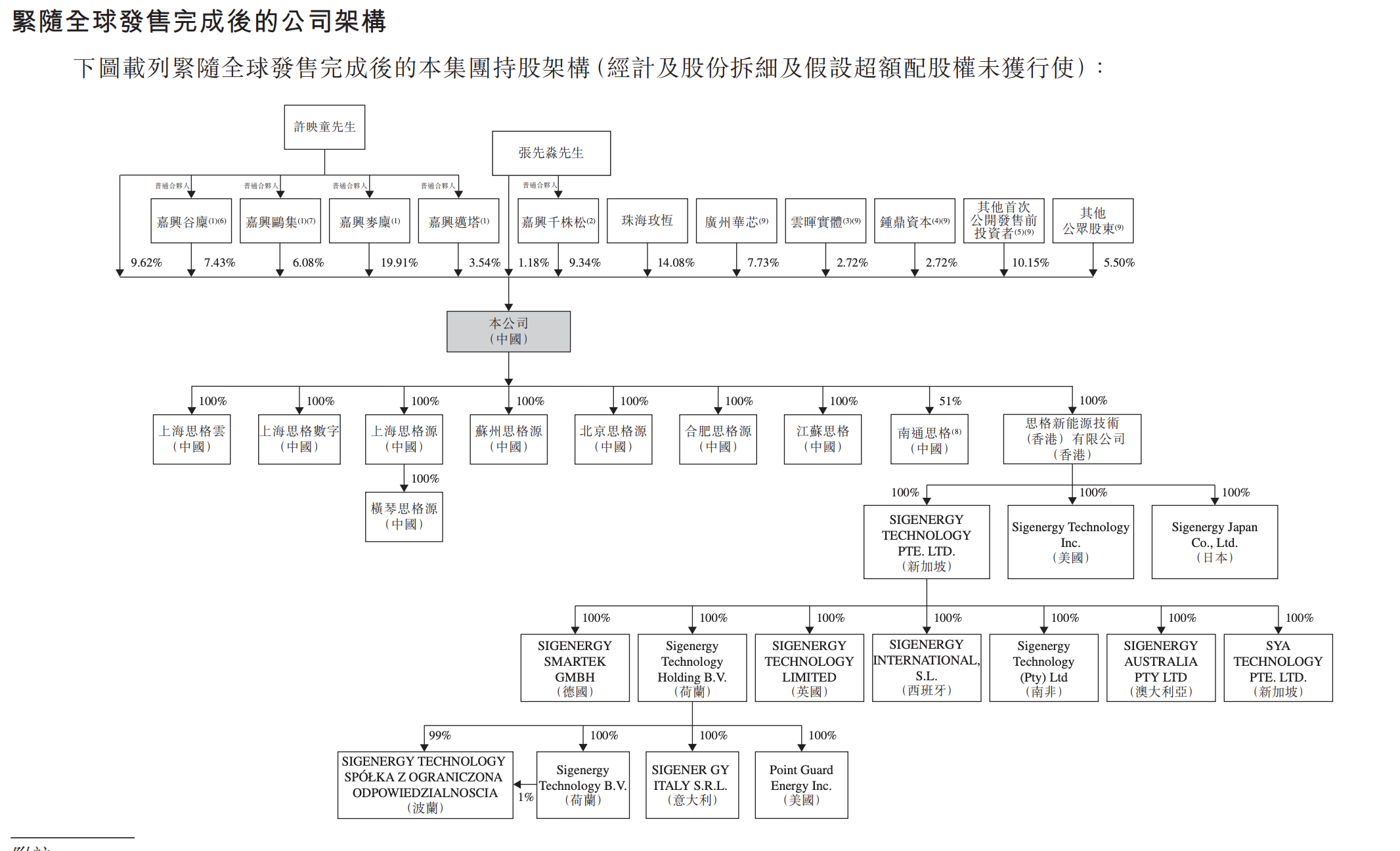

股权结构

公司股权结构呈现创始人控股与机构投资者并存的格局。创始人许映童通过直接持股及控制实体(嘉兴鸥集、嘉兴谷廪、嘉兴麦廪)合计控制非上市股份约67.66%,为公司的实际控制人。其配偶杨婷女士通过配偶权益间接持有公司股份。非执行董事王林先生控制华登投资咨询相关实体,持有公司股份。机构投资者高瓴资本通过珠海玫恒、上海高瓴、珠海高瓴控制约12.98%非上市股份;华芯系(广州华芯、珠海华芯等)控制约13.65%股份。总裁张先淼通过直接持股及嘉兴千株松控制约16.17%非上市股份,形成管理团队持股结构。

股权激励计划

公司已建立高管激励计划吸引和留住核心人才。招股书披露截至2023年、2024年及2025年12月31日止年度,五名最高薪酬人士薪酬总额分别约人民币100.8百万元、24.3百万元及203.1百万元,当年度董事薪酬总额分别约94.8百万元、4.7百万元及173.6百万元,体现较高的管理层激励水平。公司通过薪酬委员会负责审议及批准股份计划相关事项,股权激励与公司业绩紧密挂钩,为核心管理团队提供长期激励。

控制权评估

创始人许映童先生对公司保持高度控制。股权结构显示,许映童及其配偶杨婷合计控制公司约29.35%的非上市股份及30.42%的H股,持股比例显著。治理架构方面,许映童同时担任董事长、首席执行官及提名委员会主席三职,集战略决策与日常运营管理于一身,董事会未设置独立董事长职位。董事会由8名董事组成含3名独立董事,非执行董事包括配偶杨婷及财务投资背景的专业人士,形成创始人主导的决策体系。尽管存在董事长与首席执行官角色合一的情况,但三名独立董事及薪酬委员会、审计委员会等制衡机制确保公司治理有效运行,保护中小股东权益。

5. 财务状况分析

近3年收入/利润趋势

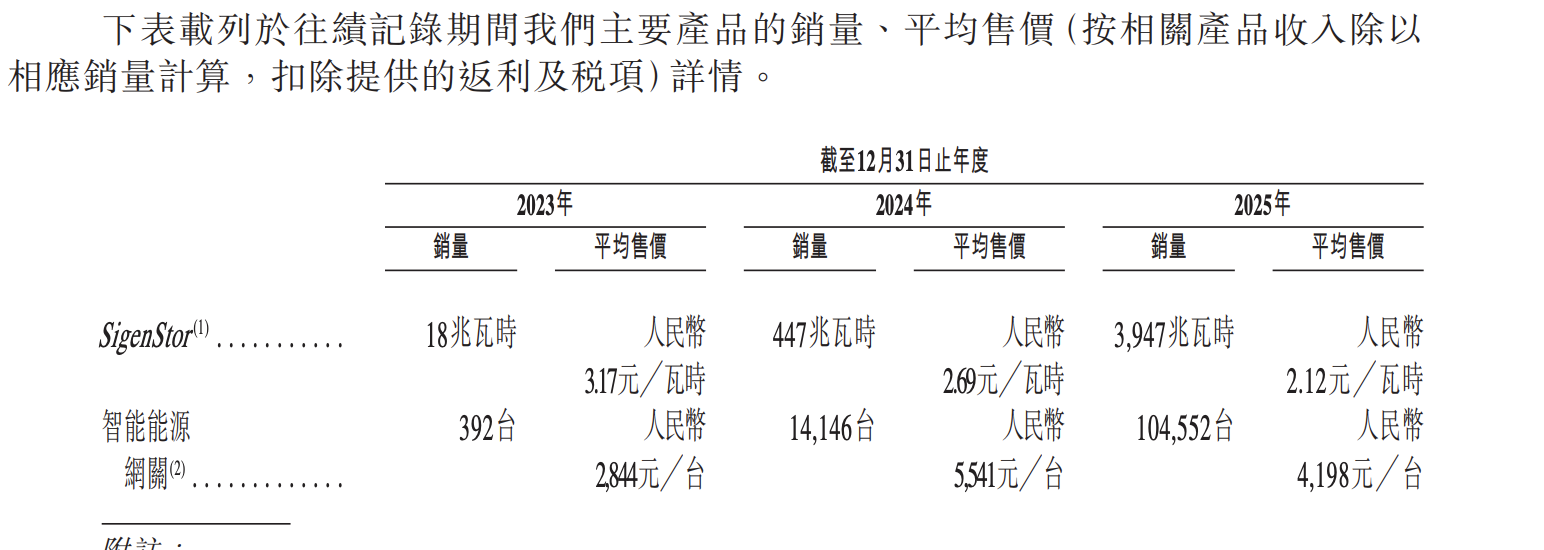

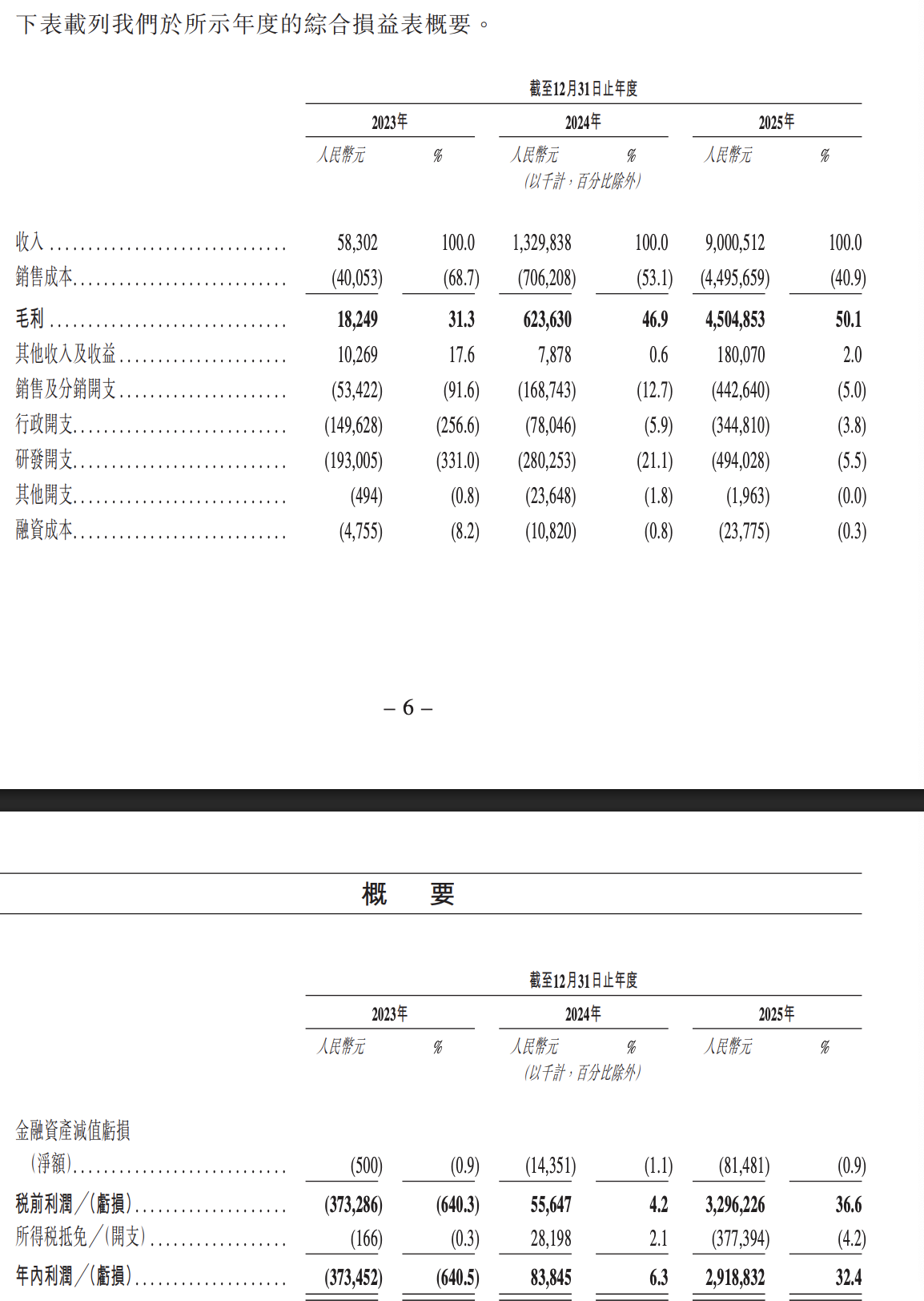

公司收入呈现爆发式增长态势,2023年至2025年收入从5.83亿元大幅攀升至90.01亿元,三年复合增长率惊人。其中2024年收入同比增长21.8倍,2025年同比增长5.8倍。收入增长主要得益于旗舰产品SigenStor销量从18兆瓦时飙升至3,947兆瓦时,以及分销商网络从26家扩展至172家。地域分布上,亚太地区成为最大收入来源(2025年占比45.9%),特别是澳大利亚市场在政府补贴政策推动下收入占比达42.6%。收入高度集中于SigenStor单一产品(2025年占比92.9%),存在产品集中风险。

公司盈利能力实现跨越式提升,2023年录得净亏损3.73亿元,2024年扭亏实现净利润8,385万元,2025年净利润飙升至29.19亿元。经调整非IFRS净利润从2023年的-2.49亿元增长至2025年的32.35亿元。毛利率持续改善,从2023年的31.3%大幅提升至2025年的50.1%,主要受益于规模效应带来的单位成本下降(每瓦时成本从2.12元降至1.04元)以及高端产品定价策略。费用率方面,研发费用率从331%降至5.5%,销售费用率从91.6%降至5.0%,显示出显著的经营杠杆效应。

盈利能力

公司盈利能力指标表现优异,2025年净利率达32.4%,处于行业较高水平。毛利率50.1%表明产品具有较强的市场定价权,这与其高端储能产品定位和创新技术优势相符。ROE方面,由于2023年处于亏损状态,2024年ROE约14.4%,2025年预计大幅提升。公司作为全球可堆叠分布式光储一体机市场领导者(市场份额28.6%),凭借技术创新和品牌优势维持了良好的盈利水平。需关注的是,高额的销售返利(2025年达8.71亿元,占收入9.7%)对未来利润率的可持续性影响。

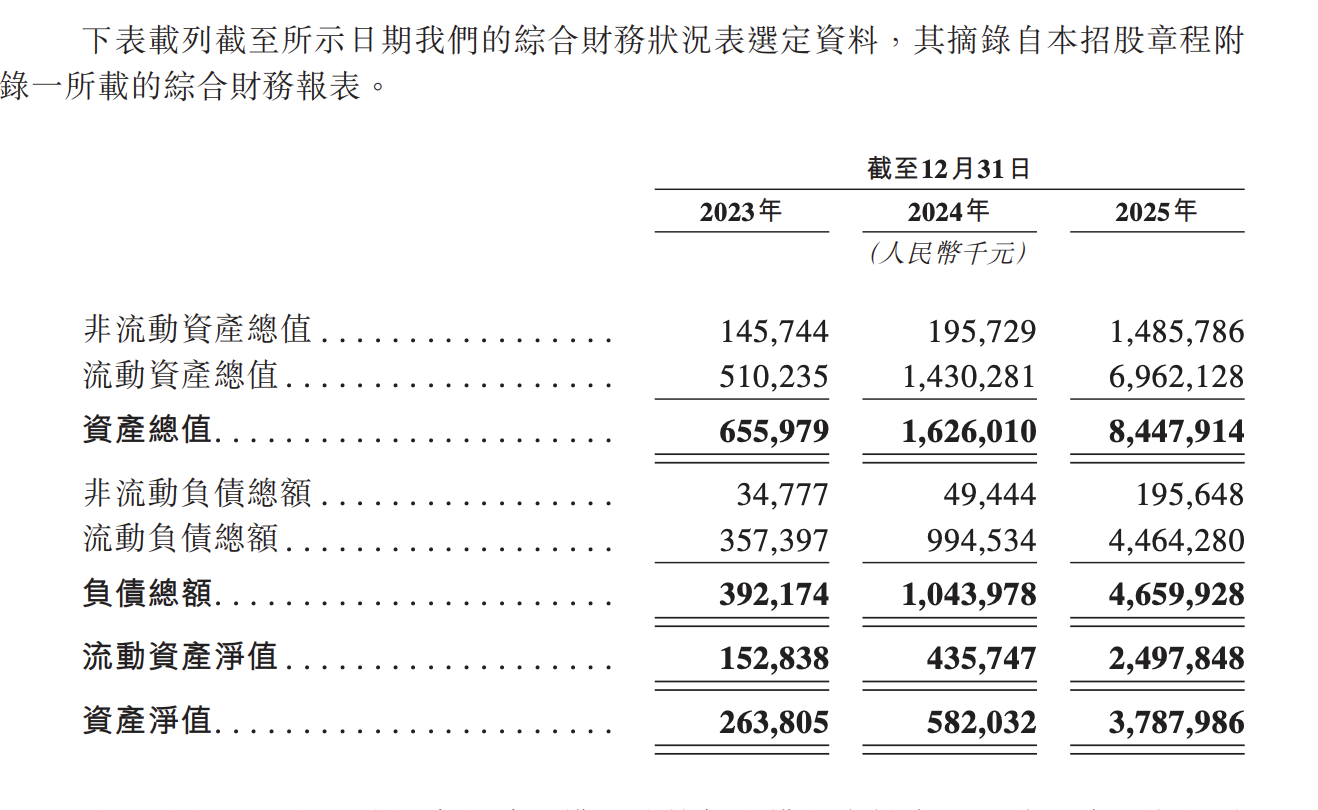

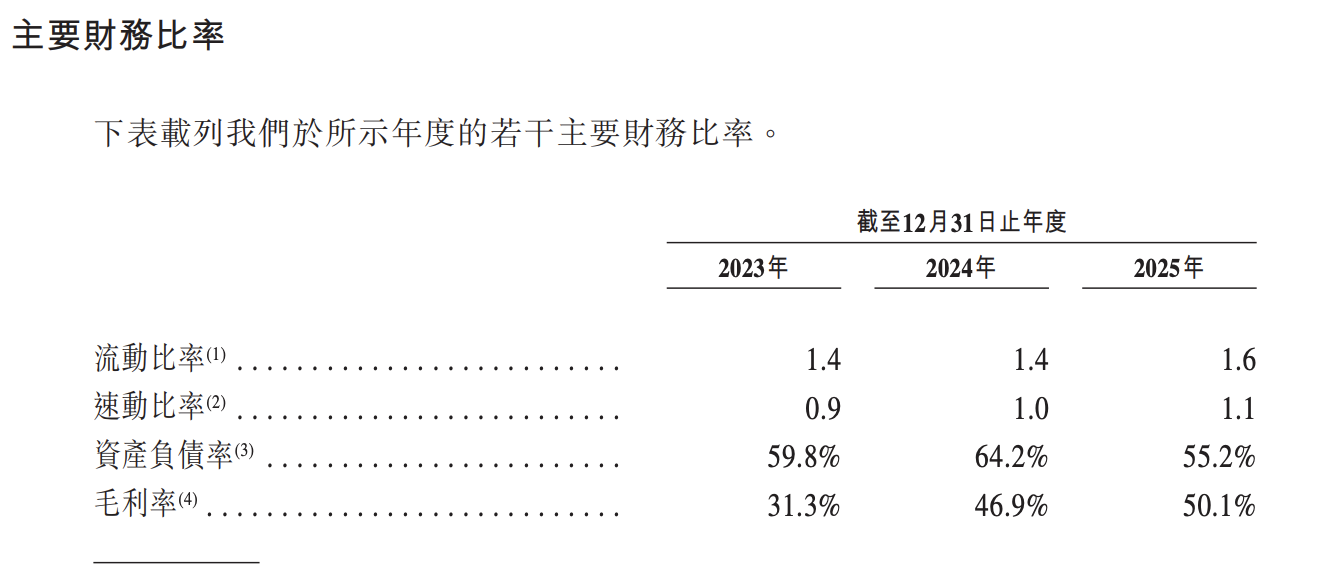

资产负债结构

资产负债结构总体健康,总资产从2023年的6.56亿元增长至2025年的84.48亿元,主要由流动资产增长驱动。流动比率从1.4提升至1.6,速动比率从0.9改善至1.1,短期偿债能力有所增强。资产负债率从64.2%下降至55.2%,杠杆水平可控。资产增长主要来自贸易应收款项(2025年达31.63亿元,占流动资产45.4%)和存货(21.43亿元),反映出业务规模快速扩张带来的营运资金需求。计息银行借款从2.04亿元增至17.20亿元,用于补充营运资金。股东权益从2.64亿元增至37.88亿元,首次公开发售前投资贡献约7.15亿元。

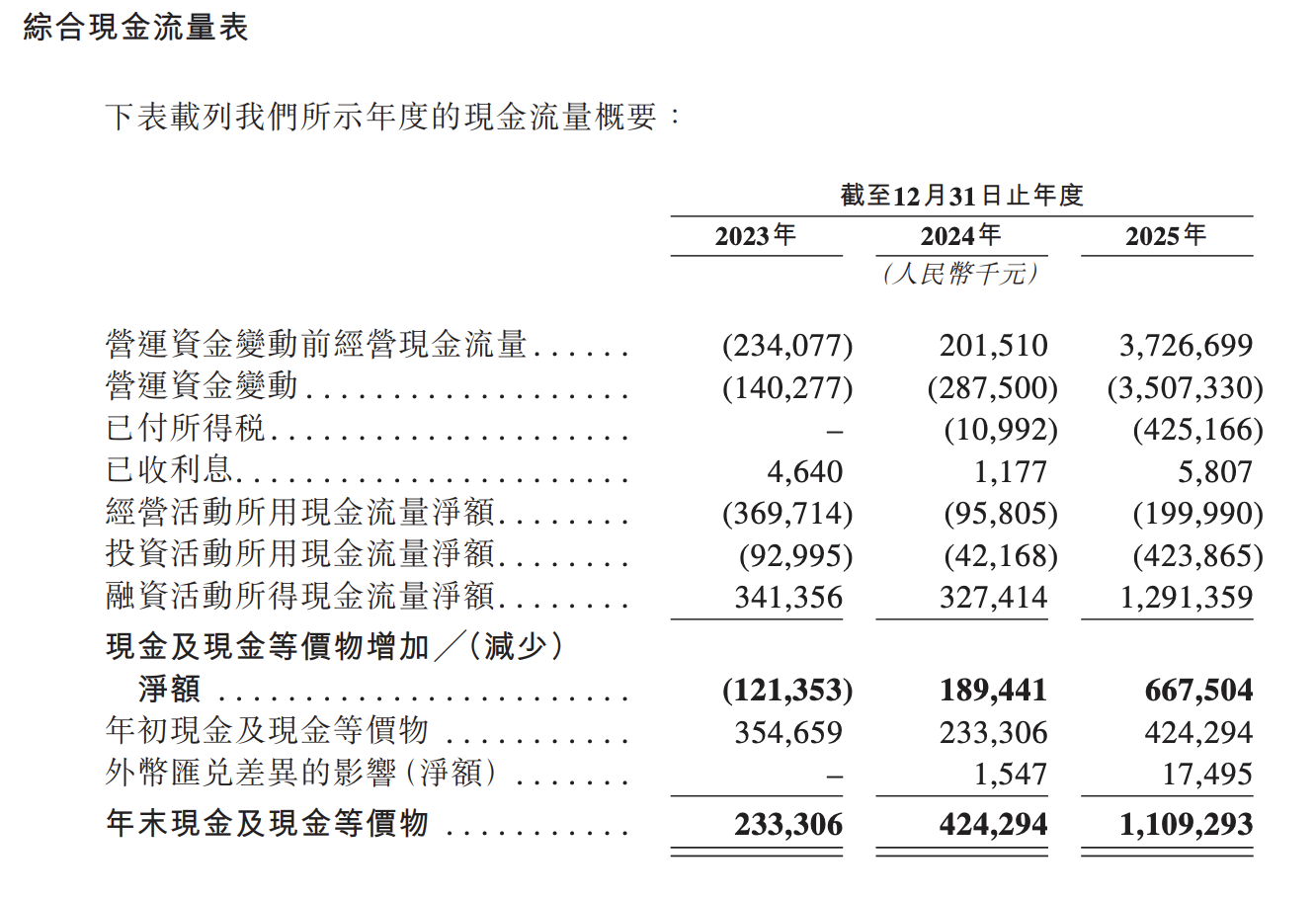

现金流状况

现金流状况需重点关注,2023-2025年连续三年经营现金流为负,分别为-3.70亿元、-0.96亿元和-2.00亿元。经营现金流为负主要由于业务快速扩张导致贸易应收款项和存货大幅增加,其中2025年存货增加16.56亿元、应收款项增加28.86亿元。投资活动现金净流出从0.93亿元增至4.24亿元,主要用于产能扩张和设备购置。融资活动持续净流入,三年累计融资9.60亿元,主要来自银行借款和股权融资。截至2025年末现金及等价物11.09亿元,叠加未动用银行融资12.78亿元,流动性储备尚可,但需持续关注营运资金管理效率。

估值合理性

估值分析需结合公司高增长特性考量。以发行价324.20港元计算,总市值约43.99亿港元(约40.5亿元人民币)。基于2025年净利润29.19亿元计算,市盈率约13.9倍,估值相对合理。作为全球分布式储能系统龙头,市场份额全球第一,在储能行业高景气度下具备成长空间。但需注意:公司仍处于快速扩张期,经营现金流持续为负;高度依赖单一产品SigenStor;原材料成本占比超82%,面临供应链风险;99%收入来自海外市场,面临地缘政治和汇率风险。建议关注IPO后规模效应能否持续释放,以及净利率能否维持当前水平。

6. 基石投资情况

基石投资者名单列表

| 序号 | 投资者名称 | 认购金额(百万美元) | 股份数量 | 占发售股份比例 | 占股本比例 |

|---|---|---|---|---|---|

| 1 | Aranda Investments Pte. Ltd. | 33,000,000 美元 | 797,200 | 5.87% | 0.32% |

| 2 | 上海陆家嘴(集团)有限公司 | 28,890,000 美元 | 697,900 | 5.14% | 0.28% |

| 3 | 高盛资产管理(香港)有限公司 | 21,000,000 美元 | 507,300 | 3.74% | 0.21% |

| 4 | HHLR Advisors, Ltd. (Hillhouse Group) | 14,000,000 美元 | 338,200 | 2.49% | 0.14% |

| 5 | Hillhouse Investment Management, Ltd. | 7,000,000 美元 | 169,100 | 1.25% | 0.07% |

| 6 | UBS Asset Management (Singapore) Ltd. | 21,000,000 美元 | 507,300 | 3.74% | 0.21% |

| 7 | AXA Investment Managers UK Limited | 15,000,000 美元 | 362,300 | 2.67% | 0.15% |

| 8 | CPE Energy Investment Limited | 15,000,000 美元 | 362,300 | 2.67% | 0.15% |

| 9 | Lazurite Hime L.P. (OAAM) | 15,000,000 美元 | 362,300 | 2.67% | 0.15% |

| 10 | Baring Asset Management (Asia) Limited | 10,000,000 美元 | 241,500 | 1.78% | 0.10% |

| 11 | 正大机器人有限公司 | 10,000,000 美元 | 241,500 | 1.78% | 0.10% |

| 12 | 中国太保投资管理(香港)有限公司 | 10,000,000 美元 | 241,500 | 1.78% | 0.10% |

| 13 | 富国资产管理(香港)有限公司 | 3,000,000 美元 | 72,500 | 0.53% | 0.03% |

| 14 | 富国基金管理有限公司 | 7,000,000 美元 | 169,000 | 1.25% | 0.07% |

| 15 | 景林资产管理香港有限公司 | 10,000,000 美元 | 241,500 | 1.78% | 0.10% |

| 16 | Huadeng Technology Space Ventures Ltd. | 10,000,000 美元 | 241,500 | 1.78% | 0.10% |

| 17 | 工银理财有限责任公司 | 10,000,000 美元 | 241,500 | 1.78% | 0.10% |

| 18 | Perseverance Asset Management International (Singapore) Pte. Ltd. | 10,000,000 美元 | 241,500 | 1.78% | 0.10% |

| 19 | Scene Cloud Global Limited | 10,000,000 美元 | 241,500 | 1.78% | 0.10% |

| 20 | Tropical Terrain Limited (Boyu Capital) | 10,000,000 美元 | 241,500 | 1.78% | 0.10% |

| 21 | 3W Fund Management Limited | 10,000,000 美元 | 241,500 | 1.78% | 0.10% |

合计认购金额及比例

279,890,000 美元(约 2,191,720,000 港元) 49.80%(假设超额配股权未获行使);43.31%(假设超额配股权获悉数行使)

锁定期安排

基石投资者认购的发售股份锁定期为上市日期起计6个月。在该锁定期内,上海陆家嘴通过国泰君安证券投资持有的股份受场外掉期安排约束,锁定期同为6个月。

投资者背景分析

- 机构投资者分类:

- 主权基金/政府背景:Aranda Investments Pte. Ltd.(淡马锡控股间接全资附属公司)

- 特点:全球知名主权基金,专注于长期可持续回报,投资组合净值4340亿新元,在全球9个国家设13个办事处

- 国有资本/地方平台公司:上海陆家嘴(集团)有限公司、工银理财有限责任公司、中国太保投资管理(香港)有限公司

- 特点:国有企业或政府关联平台,具有较强的资源整合能力和政策支持背景。上海陆家嘴负责陆家嘴金融贸易区开发,实缴资本约47亿元人民币

- 国际顶级投行/资产管理公司:高盛资产管理(香港)有限公司、UBS Asset Management (Singapore) Ltd.、Baring Asset Management (Asia) Limited、AXA Investment Managers UK Limited

- 特点:全球领先金融机构,拥有强大的研究能力、全球网络和品牌影响力,投资决策专业严谨

- 顶级长线投资机构:HHLR Advisors, Ltd.、Hillhouse Investment Management, Ltd.、景林资产管理香港有限公司

- 特点:专注于大中华区或新兴市场的长线价值投资者,以基本面研究和长期持有著称,Hillhouse Group管理规模超过1000亿美元

- 私募股权/对冲基金:CPE Energy Investment Limited、Tropical Terrain Limited (Boyu Capital)、Perseverance Asset Management International、Scene Cloud Global Limited、3W Fund Management Limited、Lazurite Hime L.P.

- 特点:多元化私募股权或对冲基金策略,包括行业专注型基金(如CPE Energy专注能源)、价值投资策略及绝对回报策略

- 产业资本:Huadeng Technology Space Ventures Ltd.、正大机器人有限公司

- 特点:具有产业背景的投资方,Huadeng Technology在半导体行业及投资领域拥有深厚背景;正大机器人由港股上市公司中国生物制药主要股东控制

- 公募基金/财富管理:富国资产管理(香港)有限公司、富国基金管理有限公司

- 特点:中国首批获批的基金管理公司之一,具有QDII资格,外资参股背景(国泰君安证券、申万宏源、蒙特利尔银行等股东)

- 主权基金/政府背景:Aranda Investments Pte. Ltd.(淡马锡控股间接全资附属公司)

战略价值评估

- 总体评估:基石投资者阵容极其强大,涵盖22位投资者,合计认购约2.19亿美元,占发售股份49.80%。投资者结构多元化、质量顶尖,包含主权基金、国际投行、长线投资机构、私募股权及产业资本。基石投资者均为独立第三方,不涉及公司关连人士,体现市场化定价和真实信心。

- 主要优势:

- 基石认购比例高达49.80%,为公开发售提供强有力支撑,大幅降低发行风险

- 顶级机构云集:淡马锡(主权基金)、高盛、UBS、Hillhouse等全球知名投资机构,展现国际资本对公司的认可

- Hillhouse Group双主体参与(HHLR+HIM),合计投资2100万美元,显示对公司长期价值的看好

- 产业投资者布局:Huadeng Technology(半导体背景)、CPE Energy(能源领域)契合公司新能源业务发展方向

- 上海陆家嘴参与体现本地政府支持,有助于公司在上海及长三角地区的业务发展

- 长线投资者为主:Hillhouse、景林等专注价值投资,有利于公司股价稳定

- 多元化投资者结构分散股权,降低单一投资者控制风险

- 关注事项:

- 基石投资者锁定期仅为6个月,相对较短,上市后股价可能面临解禁压力

- 上海陆家嘴通过场外掉期交易参与,存在实际经济利益转移安排,结构相对复杂

- 约14家投资者投资金额为1000万美元,规模较小,对股价支撑作用有限

- 无基石投资者获得董事会代表席位,战略协同深度可能受限

- 基石投资者均为独立第三方,但也意味着缺乏核心产业链上下游的战略协同投资

- 部分投资者(如Perseverance Asset Management)有投资同类公司先例,可能存在跨市场配置考量

- 综合结论:思格新能源此次IPO基石投资阵容堪称豪华,涵盖全球顶级主权基金(淡马锡)、国际投行(高盛、UBS)、顶级长线基金(Hillhouse)、产业资本及中国国企资本,合计认购比例接近半数发售股份,为上市提供坚实保障。基石投资者结构多元化、背景深厚,充分体现资本市场对新能源赛道及公司基本面的高度认可。6个月锁定期虽相对较短,但鉴于基石投资者的高质量和多元化配置,预计将为公司上市后股价表现提供较好支撑。建议关注上市后基石解禁节奏及战略合作落地情况。

7. 风险信号

业务层面风险

思格新能源业务高度集中于单一产品SigenStor,2022年5月成立即声称全球排名第一,收入从5800万飙升至90亿,但公司营运历史不足4年且2023年仍亏损3.7亿元。高度依赖172家分销商网络(前五大客户贡献45%收入),2025年约43%收入来自澳大利亚三家分销商,客户集中度极高。第三方结算安排虽已终止但曾存在洗钱风险。产品质量曾出现问题,2025年澳大利亚产品召回涉及火灾隐患。此外南通新工厂预计2027年才全面投产,面临产能扩张与市场需求匹配的不确定性。

财务层面风险

财务数据显示剧烈波动:2023年净亏损3.7亿元,2024年扭亏盈利840万,2025年暴增至盈利29亿,这种V型反转的盈利轨迹需审慎验证。经营现金流连续三年为负(2023年-3.7亿、2024年-9600万、2025年-2亿)。应收账款从2000万激增至31.6亿,存货从1.9亿增至21.4亿,存货周转天数波动明显。银行借款从2亿飙升至17.2亿,负债水平快速攀升。毛利率声称高端定位但产品均价从3.17元/瓦时降至2.12元/瓦时。

市场层面风险

声称的28.6%全球市场份额仅限于可堆叠分布式光储一体机这一细分市场(占整体储能市场仅0.7%),实际整体储能市场份额仅0.2%。价格战加剧导致行业竞争白热化,原材料成本占销售成本超80%且波动剧烈。政府补贴政策变化(如出口退税率从13%降至9%)直接影响盈利能力。全球贸易紧张局势、关税政策不确定性(美中关税反复)可能冲击海外市场拓展。储能行业产能过剩风险隐现。

监管合规风险

作为H股上市公司需同时遵守中国境外上市监管要求(《管理试行办法》等)。多个海外市场的数据隐私法规(GDPR、中国《网络安全法》《个人信息保护法》等)合规要求复杂。部分租赁物业协议未按规定登记备案,面临潜在处罚。部分供应商资质续期存在不确定性。出口管制和经济制裁法律风险需要持续关注。劳动合规方面曾存在社保及公积金缴纳不足问题。

可能夸大其词的地方

【高度夸大风险】(1)声称"全球排名第一"但仅指可堆叠分布式光储一体机细分市场,整体市占率仅0.2%;(2)声称"首家将GPT-4o集成到储能系统"缺乏独立验证,依赖弗若斯特沙利文报告自述;(3)声称高端定位但产品价格持续下降且低于行业高端区间下限;(4)声称"最短时间实现年收入超10亿元"但忽略成立初期巨额亏损背景;(5)声称"符合行业规范"以淡化对单一产品92%以上收入依赖的集中风险;(6)声称澳大利亚召回"不构成重大影响"但涉及火灾安全隐患可能被低估。

参考资料

- 招股书: https://www1.hkexnews.hk/listedco/listconews/sehk/2025/01/13/1989.pdf

- 公司官网: https://www.guanghe-tech.com

- 行业报告: 无

本报告由个人分析,仅供参考,不构成任何投资建议。